ಭಾರತದಲ್ಲಿ, ಆರ್ಬಿಐ ದೇಶದ ಆರ್ಥಿಕತೆಯ ಆರೋಗ್ಯವನ್ನು ಕಾಪಾಡುವ ಜವಾಬ್ದಾರಿಯನ್ನು ಹೊಂದಿದೆ. ಅದರ ಪಾತ್ರಗಳಲ್ಲಿ, ಆರ್ಥಿಕತೆಯಲ್ಲಿ ಹಣದ ಹರಿವನ್ನು ನಿಯಂತ್ರಿಸುವುದು ಪ್ರಾಥಮಿಕವಾಗಿದೆ. ಆರ್ಬಿಐತನ್ನ ಉದ್ದೇಶಗಳನ್ನು ಪೂರೈಸಲು ಕ್ಯಾಶ್ ರಿಸರ್ವ ಅನುಪಾತ, ಸ್ಟಾಟ್ಯೂಟರಿ ರಿಸರ್ವ ಅನುಪಾತ, ಬ್ಯಾಂಕ್ ದರ ನೀತಿ, ರೆಪೋ ದರ ಮತ್ತು ರಿವರ್ಸ್ ರೆಪೋ ದರದಂತಹ ಸಾಧನಗಳನ್ನು ಬಳಸುತ್ತದೆ.

ಸಿಆರ್ಆರ್, ಅಥವಾ ಕ್ಯಾಶ್ ರಿಸರ್ವ ಅನುಪಾತ, ಬ್ಯಾಂಕ್ ಆರ್ಬಿಐನಲ್ಲಿ ನಿರ್ವಹಿಸಬೇಕಾದ ಕ್ಯಾಶ್ ರಿಸರ್ವ ಶೇಕಡಾವಾರು ಪ್ರಮಾಣವನ್ನು ಸೂಚಿಸುತ್ತದೆ. ಈ ಲೇಖನದಲ್ಲಿ, ನಾವು ಕ್ಯಾಶ್ ರಿಸರ್ವ ಅನುಪಾತವನ್ನು ಅದರ ಸೂತ್ರ, ಉದ್ದೇಶ ಮತ್ತು ಪರಿಣಾಮಗಳೊಂದಿಗೆ ವ್ಯಾಖ್ಯಾನಿಸುತ್ತೇವೆ.

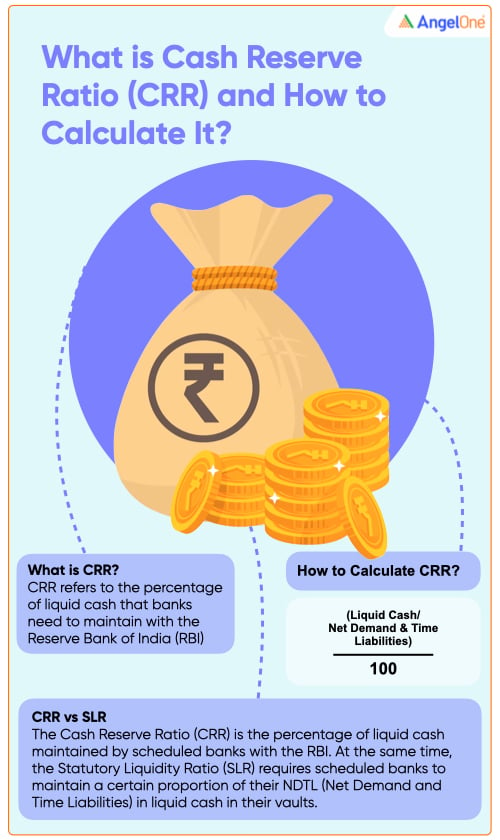

ಸಿಆರ್ಆರ್ ಎಂದರೇನು?

ಸಿಆರ್ಆರ್ ಎಂದರೆ ಬ್ಯಾಂಕುಗಳು ರಿಸರ್ವ್ ಬ್ಯಾಂಕ್ ಆಫ್ ಇಂಡಿಯಾದಲ್ಲಿ ನಿರ್ವಹಿಸಬೇಕಾದ ದ್ರವ ನಗದು ಶೇಕಡಾವಾರು. ಭಾರಿ ಹಿಂಪಡೆಯುವಿಕೆಯಂತಹ ಸಂದರ್ಭಗಳನ್ನು ನಿಭಾಯಿಸಲು ಬ್ಯಾಂಕುಗಳು ಸಿಆರ್ಆರ್ ಅನ್ನು ನಿರ್ವಹಿಸಬೇಕು ಎಂದು ಆರ್ಬಿಐ ಬಯಸುತ್ತದೆ. ಸಿಆರ್ಆರ್ ಮೊತ್ತದ ಮೇಲೆ ಬ್ಯಾಂಕುಗಳು ಯಾವುದೇ ಬಡ್ಡಿಯನ್ನು ಗಳಿಸುವುದಿಲ್ಲ. ಅವರು ಅದನ್ನು ಸಾಲ ನೀಡುವ ಉದ್ದೇಶಗಳಿಗಾಗಿ ಬಳಸಲು ಸಾಧ್ಯವಿಲ್ಲ. ಇದು ಆರ್ಥಿಕತೆಯಲ್ಲಿ ಹಣದ ಚಲಾವಣೆಯನ್ನು ನಿಯಂತ್ರಿಸಲು ಸಿಆರ್ಆರ್ ಅನ್ನು ಹಣಕಾಸು ನೀತಿಯಾಗಿ ಬಳಸಲು ಆರ್ಬಿಐಗೆ ಅನುವು ಮಾಡಿಕೊಡುತ್ತದೆ.

ಆರ್ಬಿಐ ಸಿಆರ್ಆರ್ ದರವನ್ನು ಹೆಚ್ಚಿಸಿದಾಗ, ಅದು ಬ್ಯಾಂಕಿಗೆ ಲಭ್ಯವಿರುವ ಸಾಲದ ಬಂಡವಾಳವನ್ನು ಕಡಿಮೆ ಮಾಡುತ್ತದೆ, ಇದು ಚಲಾವಣೆಯಲ್ಲಿರುವ ಹಣದ ಪೂರೈಕೆಯನ್ನು ಕಡಿಮೆ ಮಾಡುತ್ತದೆ. ಅಂತೆಯೇ, ಸಿಆರ್ಆರ್ ಅನ್ನು ಕಡಿಮೆ ದರಕ್ಕೆ ಸರಿಹೊಂದಿಸಿದಾಗ, ಆರ್ಥಿಕತೆಯಲ್ಲಿ ನಗದು ಹರಿವು ಹೆಚ್ಚಾಗುತ್ತದೆ.

ಒಂದು ಉದಾಹರಣೆಯೊಂದಿಗೆ ಸಿಆರ್ಆರ್ಅನ್ನು ಅರ್ಥಮಾಡಿಕೊಳ್ಳೋಣ.

ಪ್ರಸ್ತುತ ಸಿಆರ್ಆರ್ 4.5%ಆಗಿದೆ, ಅಂದರೆ ರೂ. 100ಪ್ರತಿ ಹೆಚ್ಚುವರಿ ಠೇವಣಿಗೆ, ಬ್ಯಾಂಕ್ ರೂ. 4.5ಗಳನ್ನು ಸಿಆರ್ಆರ್ ಆಗಿ ಮೀಸಲಿಡಬೇಕು.

ಆರ್ಬಿಐ ಆದೇಶದ ಪ್ರಕಾರ, ನಿಗದಿತ ಬ್ಯಾಂಕುಗಳು ತಮ್ಮ ಒಟ್ಟು ನಿವ್ವಳ ಬೇಡಿಕೆ ಮತ್ತು ಹೊಣೆಗಾರಿಕೆಗಳ (ಎನ್ಡಿಟಿಎಲ್) ಆಧಾರದ ಮೇಲೆ ಆರ್ಬಿಐನಲ್ಲಿ ವಾರಕ್ಕೆರಡು ಬಾರಿ ದ್ರವ ನಗದು ಮೀಸಲು 4.5%ಮಟ್ಟಕ್ಕಿಂತ ಕಡಿಮೆಯಾಗದಂತೆ ನೋಡಿಕೊಳ್ಳಬೇಕು. ಆದ್ದರಿಂದ, ಬ್ಯಾಂಕಿನ ಎನ್ಡಿಟಿಎಲ್ರೂ 10,00,000ಮತ್ತು ಸಿಆರ್ಆರ್ ದರವು 4.5%ಆಗಿದ್ದರೆ, ಅದು ಆರ್ಬಿಐನಲ್ಲಿರೂ. 45,000ಗಳನ್ನು ದ್ರವ ನಗದು ಆಗಿ ಇಡಬೇಕಾಗುತ್ತದೆ.

ಆರ್ಬಿಐ ತನ್ನ ಹಣಕಾಸು ನೀತಿಯನ್ನು ಅವಲಂಬಿಸಿ ಸಿಆರ್ಆರ್ ಮಟ್ಟವನ್ನು ಹೆಚ್ಚಿಸುತ್ತದೆ ಅಥವಾ ಕಡಿಮೆ ಮಾಡುತ್ತದೆ. ಸಿಆರ್ಆರ್ನಲ್ಲಿನ ಬದಲಾವಣೆಗಳು ಆರ್ಥಿಕತೆಯಲ್ಲಿ ಸಾಲ ನೀಡಲು ಬಳಸುವ ಹಣದ ಪ್ರಮಾಣ, ಸಾಲಗಳ ಮೇಲಿನ ಬಡ್ಡಿದರ ಮತ್ತು ಆರ್ಥಿಕ ಚಟುವಟಿಕೆಯ ಮಟ್ಟದ ಮೇಲೆ ಪರಿಣಾಮ ಬೀರುವ ಮೂಲಕ ವಿಶಾಲ ಆರ್ಥಿಕತೆಯ ಮೇಲೆ ಪರಿಣಾಮ ಬೀರುತ್ತವೆ.

ಸಿಆರ್ಆರ್ ಉದ್ದೇಶಗಳು

ವಿತ್ತೀಯ ನೀತಿಗಳನ್ನು ಜಾರಿಗೆ ತರಲು ಸಿಆರ್ಆರ್ ನಿರ್ಣಾಯಕವಾಗಿದೆ.

- ಹಣದುಬ್ಬರವನ್ನು ನಿಯಂತ್ರಿಸಲು ಸಿಆರ್ಆರ್ ಅನ್ನು ಬಳಸಲಾಗುತ್ತದೆ. ಹೆಚ್ಚಿನ ಹಣದುಬ್ಬರದ ಅವಧಿಯಲ್ಲಿ, ಆರ್ಥಿಕತೆಯಲ್ಲಿ ಹಣದ ಹರಿವನ್ನು ನಿಯಂತ್ರಿಸಲು ಆರ್ಬಿಐ ಸಾಮಾನ್ಯವಾಗಿ ಸಿಆರ್ಆರ್ ದರವನ್ನು ಹೆಚ್ಚಿಸುತ್ತದೆ. ಇದು ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಸಾಲದ ಕಡಿಮೆ ಲಭ್ಯತೆಗೆ ಕಾರಣವಾಗುತ್ತದೆ.

- ಸಿಆರ್ಆರ್ ಬ್ಯಾಂಕುಗಳು ತಮ್ಮ ಸಾಲ್ವೆನ್ಸಿ ಅವಶ್ಯಕತೆಗಳನ್ನು ಪೂರೈಸಲು ಸಹಾಯ ಮಾಡುತ್ತದೆ. ಹಿಂತೆಗೆದುಕೊಳ್ಳುವ ಬೇಡಿಕೆಯಲ್ಲಿ ಏರಿಕೆ ಕಂಡುಬಂದರೆ ಬ್ಯಾಂಕ್ ತನ್ನ ಗ್ರಾಹಕರ ಅಗತ್ಯಗಳನ್ನು ಪೂರೈಸಲು ಸಾಕಷ್ಟು ದ್ರವ ನಿಧಿಗಳನ್ನು ಹೊಂದಿದೆ ಎಂದು ಇದು ಖಚಿತಪಡಿಸುತ್ತದೆ.

- ಬ್ಯಾಂಕುಗಳು ತಮ್ಮ ಸಾಲಗಳ ಮೇಲಿನ ಬಡ್ಡಿದರವನ್ನು ನಿರ್ಧರಿಸಲು ಸಿಆರ್ಆರ್ ಅನ್ನು ಮೂಲ ದರವಾಗಿ ಬಳಸುತ್ತವೆ. ಸಾಲಗಳ ಮೇಲಿನ ಬಡ್ಡಿದರವು ಯಾವಾಗಲೂ ಮೂಲ ದರಕ್ಕಿಂತ ಹೆಚ್ಚಾಗಿರುತ್ತದೆ.

- ಆರ್ಬಿಐ ಆರ್ಥಿಕತೆಯಲ್ಲಿ ಹಣದ ಪೂರೈಕೆಯನ್ನು ಹೆಚ್ಚಿಸಬೇಕಾದರೆ, ಸಿಆರ್ಆರ್ ಅಗತ್ಯವನ್ನು ಕಡಿಮೆ ಮಾಡುವ ಮೂಲಕ ಅದನ್ನು ಮಾಡಬಹುದು.

ಕ್ಯಾಶ್ ರಿಸರ್ವ ಅನುಪಾತವನ್ನು ಹೇಗೆ ಲೆಕ್ಕಹಾಕಲಾಗುತ್ತದೆ?

ಸಿಆರ್ಆರ್ ಸೂತ್ರವು ಸಿಆರ್ಆರ್ ಅನ್ನು ಬ್ಯಾಂಕಿನ ನಿವ್ವಳ ಬೇಡಿಕೆ ಮತ್ತು ಸಮಯ ಹೊಣೆಗಾರಿಕೆಗಳ (ಎನ್ಡಿಟಿಎಲ್) ಶೇಕಡಾವಾರು ಪ್ರತಿನಿಧಿಸುತ್ತದೆ. ಬ್ಯಾಂಕಿನ ಎನ್ ಡಿಟಿಎಲ್ ಈ ಕೆಳಗಿನವುಗಳನ್ನು ಒಳಗೊಂಡಿದೆ:

- ಉಳಿತಾಯ ಖಾತೆ ಠೇವಣಿಗಳು, ಚಾಲ್ತಿ ಖಾತೆ ಠೇವಣಿಗಳು, ಬೇಡಿಕೆ ಡ್ರಾಫ್ಟ್ಗಳು ಮತ್ತು ಮಿತಿಮೀರಿದ ಸ್ಥಿರ ಠೇವಣಿಗಳಲ್ಲಿನ ಬಾಕಿಗಳು ಒಟ್ಟಾಗಿ ಬ್ಯಾಂಕಿನ ಬೇಡಿಕೆ ಹೊಣೆಗಾರಿಕೆಗಳನ್ನು ಪ್ರತಿನಿಧಿಸುತ್ತವೆ.

- ಬ್ಯಾಂಕಿನ ಸಮಯದ ಹೊಣೆಗಾರಿಕೆಗಳು ಎಲ್ಲಾ ಸ್ಥಿರ ಠೇವಣಿಗಳನ್ನು ಒಳಗೊಂಡಿರುತ್ತವೆ, ಅಲ್ಲಿ ಗ್ರಾಹಕರು ಮುಕ್ತಾಯ ದಿನಾಂಕದ ಮೊದಲು ಹಣವನ್ನು ಹಿಂಪಡೆಯಲು ಸಾಧ್ಯವಿಲ್ಲ, ಸಿಬ್ಬಂದಿ ಭದ್ರತಾ ಠೇವಣಿಗಳು ಮತ್ತು ಉಳಿತಾಯ ಖಾತೆಗಳ ಸಮಯ ಹೊಣೆಗಾರಿಕೆ ಭಾಗ.

- ಬ್ಯಾಂಕಿನ ಇತರ ಹೊಣೆಗಾರಿಕೆಗಳು ಮಾರುಕಟ್ಟೆ ಸಾಲಗಳು, ಠೇವಣಿ ಪ್ರಮಾಣಪತ್ರಗಳು, ಇತರ ಬ್ಯಾಂಕುಗಳಲ್ಲಿನ ಬಡ್ಡಿ ಠೇವಣಿಗಳು, ಲಾಭಾಂಶಗಳು ಇತ್ಯಾದಿಗಳನ್ನು ಒಳಗೊಂಡಿರುತ್ತವೆ.

ಸಿಆರ್ಆರ್ ಅನ್ನು ಒಟ್ಟು ಎನ್ಡಿಟಿಎಲ್ನಿಂದ ವಿಂಗಡಿಸಲಾದ ಬ್ಯಾಂಕಿನ ಲಭ್ಯವಿರುವ ದ್ರವ ಹಣದ ಶೇಕಡಾವಾರು ಲೆಕ್ಕಹಾಕಲಾಗುತ್ತದೆ.

ಸಿಆರ್ಆರ್ಸೂತ್ರ ಹೀಗಿದೆ:

ಸಿಆರ್ಆರ್= (ಲಿಕ್ವಿಡ್ ಕ್ಯಾಶ್ / ಎನ್ಡಿಟಿಎಲ್ ) *100

ಸಿಆರ್ಆರ್ವಿರುದ್ಧ ಎಸ್ಎಲ್ಆರ್

ಸಿಆರ್ಆರ್ ಮತ್ತು ಎಸ್ಎಲ್ಆರ್ ಬ್ಯಾಂಕ್ ವಹಿವಾಟಿನ ಸಮಯದಲ್ಲಿ ನೀವು ಆಗಾಗ್ಗೆ ಕೇಳುವ ಎರಡು ಸಾಮಾನ್ಯ ಪದಗಳಾಗಿವೆ. ಸಿಆರ್ಆರ್ನಂತೆ, ಎಸ್ಎಲ್ಆರ್ (ಸ್ಟಾಟ್ಯೂಟರಿ ರಿಸರ್ವ ಅನುಪಾತ) ಆರ್ಬಿಐನ ಹಣಕಾಸು ನೀತಿಯ ಮತ್ತೊಂದು ಅಂಶವಾಗಿದೆ.

ಬ್ಯಾಂಕ್ ಸಾಲದ ಮೇಲೆ ನಿಯಂತ್ರಣ ಹೊಂದಲು ಆರ್ಬಿಐ ಎಸ್ಎಲ್ಆರ್ ಅನ್ನು ಬಳಸುತ್ತದೆ. ಎಸ್ಎಲ್ಆರ್ಗೆ ನಿಗದಿತ ಬ್ಯಾಂಕ್ಗಳು ತಮ್ಮ ಎನ್ಡಿಟಿಎಲ್ನ ನಿರ್ದಿಷ್ಟ ಪ್ರಮಾಣವನ್ನು ತಮ್ಮ ಕಮಾನುಗಳಲ್ಲಿ ದ್ರವ ನಗದು ರೂಪದಲ್ಲಿ ನಿರ್ವಹಿಸುವ ಅಗತ್ಯವಿದೆ. ಎಸ್ಎಲ್ಆರ್ ಇಲ್ಲದೆ, ಸಿಆರ್ಆರ್ ದರ ಹೆಚ್ಚಾದಾಗ ಬ್ಯಾಂಕ್ಗಳು ಓವರ್-ಲಿಕ್ವಿಡೇಶನ್ ಸಮಸ್ಯೆಗಳನ್ನು ಎದುರಿಸಬಹುದು.

ವಾಣಿಜ್ಯ ಬ್ಯಾಂಕ್ ತನ್ನ ಸಾಲ್ವೆನ್ಸಿ ಅವಶ್ಯಕತೆಗಳನ್ನು ನಿರ್ವಹಿಸುತ್ತದೆ ಎಂದು ಎಸ್ಎಲ್ಆರ್ ದೃಢಪಡಿಸುತ್ತದೆ. ಸಿಆರ್ಆರ್ ಮತ್ತು ಎಸ್ಎಲ್ಆರ್ ನಡುವಿನ ಪ್ರಮುಖ ವ್ಯತ್ಯಾಸಗಳು ಇಲ್ಲಿವೆ.

| ಸಿಆರ್ಆರ್ | ಎಸ್ಎಲ್ಆರ್ | |

| ವ್ಯಾಖ್ಯಾನ | ಬ್ಯಾಂಕ್ ಆರ್ಬಿಐನಲ್ಲಿ ಠೇವಣಿ ಇಡಬೇಕಾದ ಬ್ಯಾಂಕಿನ ಒಟ್ಟು ಎನ್ ಡಿಟಿಎಲ್ ನ ಶೇಕಡಾವಾರು | ಒಟ್ಟು ಎನ್ ಡಿಟಿಎಲ್ ನ ಶೇಕಡಾವಾರು ರೂಪದಲ್ಲಿ ವ್ಯಕ್ತಪಡಿಸಲಾಗುತ್ತದೆ ಮತ್ತು ದ್ರವ ನಗದು, ಚಿನ್ನ ಮತ್ತು ಸರ್ಕಾರಿ ಸೆಕ್ಯುರಿಟಿಗಳ ರೂಪದಲ್ಲಿ ನಿರ್ವಹಿಸಲಾಗುತ್ತದೆ |

| ಉದ್ದೇಶ | ಆರ್ಥಿಕತೆಯಲ್ಲಿ ಹಣದ ಪೂರೈಕೆಯನ್ನು ನಿಯಂತ್ರಿಸಲು ಆರ್ಬಿಐ ಒಂದು ಸಾಧನವಾಗಿ ಬಳಸುತ್ತದೆ | ಬ್ಯಾಂಕಿನ ದ್ರವ್ಯತೆಯನ್ನು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಲು |

| ಇದರೊಂದಿಗೆ ನಿರ್ವಹಿಸಲಾಗಿದೆ | ಆರ್ಬಿಐ | ಬ್ಯಾಂಕ್ |

| ಇದರಿಂದ ನಿರ್ದೇಶಿಸಲ್ಪಟ್ಟಿದೆ/ನಿಯಂತ್ರಿಸಲ್ಪಟ್ಟಿದೆ | ಆರ್ಬಿಐ | ಆರ್ಬಿಐ |

| ಅನ್ವಯಿಸಲಾಗಿದೆ | ನಿಗದಿತ ವಾಣಿಜ್ಯ ಬ್ಯಾಂಕುಗಳು, ಸ್ಥಳೀಯ ಪ್ರದೇಶ ಬ್ಯಾಂಕುಗಳು, ಸಣ್ಣ ಹಣಕಾಸು ಬ್ಯಾಂಕುಗಳು, ಸಹಕಾರಿ ಬ್ಯಾಂಕುಗಳು ಮತ್ತು ಪಾವತಿ ಬ್ಯಾಂಕುಗಳು | ನಿಗದಿತ ವಾಣಿಜ್ಯ ಬ್ಯಾಂಕುಗಳು, ಸ್ಥಳೀಯ ಪ್ರದೇಶ ಬ್ಯಾಂಕುಗಳು, ಸಣ್ಣ ಹಣಕಾಸು ಬ್ಯಾಂಕುಗಳು, ಸಹಕಾರಿ ಬ್ಯಾಂಕುಗಳು ಮತ್ತು ಪಾವತಿ ಬ್ಯಾಂಕುಗಳು |

| ಬಳಸಲಾಗುತ್ತದೆ | ಬ್ಯಾಂಕಿನ ದ್ರವ್ಯತೆಯನ್ನು ಕಡಿಮೆ ಮಾಡುತ್ತದೆ | ಹಿಂಪಡೆಯುವಿಕೆ ಮತ್ತು ಸಾಲದ ಡೀಫಾಲ್ಟ್ ಗಳಲ್ಲಿ ಹಠಾತ್ ಅವಸರದ ವಿರುದ್ಧ ಬಫರ್ ಅನ್ನು ಒದಗಿಸುತ್ತದೆ |

| ಮಿತಿಗಳು | 2006ರ ನಂತರ, ಸಿಆರ್ಆರ್ಗೆ ಯಾವುದೇ ಮಿತಿ ಇಲ್ಲ | ಆರ್ಬಿಐ ಎಸ್ಎಲ್ಆರ್ ಅನ್ನು 40%ವರೆಗೆ ಹೆಚ್ಚಿಸಬಹುದು |

| ದಂಡ | ಬ್ಯಾಂಕುಗಳಿಗೆ ದಂಡ ವಿಧಿಸಲಾಗುತ್ತದೆ.

14 ದಿನಗಳ ಅವಧಿಗೆ ಎಲ್ಲಾ ದಿನಗಳಲ್ಲಿ ಸಿಆರ್ಆರ್ ಮಟ್ಟವನ್ನು 90%ನಿರ್ವಹಿಸಲು ಬ್ಯಾಂಕ್ ವಿಫಲವಾದರೆ, ಗುರಿಯನ್ನು ತಲುಪಲು ವಿಫಲವಾದ ಮೊತ್ತದ ಮೇಲೆ ಬ್ಯಾಂಕಿಗೆ ದಂಡ ವಿಧಿಸಲಾಗುತ್ತದೆ |

ಬ್ಯಾಂಕುಗಳಿಗೆ ದಂಡ ವಿಧಿಸಲಾಗುತ್ತದೆ.

ಎಸ್ಎಲ್ಆರ್ ಅನ್ನು ನಿರ್ವಹಿಸಲು ಬ್ಯಾಂಕ್ ವಿಫಲವಾದರೆ, ಆರ್ಬಿಐ ಬ್ಯಾಂಕ್ ದರಕ್ಕಿಂತ ವಾರ್ಷಿಕವಾಗಿ 3%ದಂಡವನ್ನು ವಿಧಿಸುತ್ತದೆ |

| ಪರಿಣಾಮಕಾರಿತ್ವ | ಆರ್ಥಿಕತೆಯಲ್ಲಿ ಹಣದ ಪೂರೈಕೆಯನ್ನು ನಿಯಂತ್ರಿಸಲು ಸಿಆರ್ಆರ್ ತುಲನಾತ್ಮಕವಾಗಿ ಕಡಿಮೆ ಪರಿಣಾಮಕಾರಿಯಾಗಿದೆ | ಎಸ್ಎಲ್ಆರ್ ಹೆಚ್ಚು ಪರಿಣಾಮಕಾರಿ ಕ್ರಮವಾಗಿದೆ |

ಕ್ಯಾಶ್ ರಿಸರ್ವ ಅನುಪಾತವನ್ನು ನಿಯಮಿತವಾಗಿ ಏಕೆ ಬದಲಾಯಿಸಲಾಗುತ್ತದೆ?

ದ್ರವ್ಯತೆಯ ಬೇಡಿಕೆಯಲ್ಲಿ ಯಾವುದೇ ಹಠಾತ್ ಏರಿಕೆಯನ್ನು ಪೂರೈಸಲು ಬ್ಯಾಂಕುಗಳಿಗೆ ಹೆಚ್ಚುವರಿ ಹಣವನ್ನು ನಿರ್ವಹಿಸಲು ಆರ್ಬಿಐ ಸಿಆರ್ಆರ್ ಅನ್ನು ಪರಿಚಯಿಸಿತು. ಆದಾಗ್ಯೂ, ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಹಣದ ಪೂರೈಕೆಯನ್ನು ನಿಯಂತ್ರಿಸಲು ಸಿಆರ್ಆರ್ ಆರ್ಬಿಐ ಕೈಯಲ್ಲಿ ಒಂದು ಸಾಧನವಾಗಿದೆ. ದೇಶದ ಆರ್ಥಿಕತೆಯಲ್ಲಿ ಮಧ್ಯಪ್ರವೇಶಿಸುವ ಅಗತ್ಯವನ್ನು ಭಾವಿಸಿದಾಗ ಸಿಆರ್ಆರ್ ದರವನ್ನು ಬದಲಾಯಿಸುವ ಅಧಿಕಾರವನ್ನು ಆರ್ಬಿಐ ಕಾಯ್ದಿರಿಸಿದೆ.

ನೀವು ಸಾಮಾನ್ಯರಾಗಿರಲಿ ಅಥವಾ ಹೂಡಿಕೆದಾರರಾಗಿರಲಿ, 'ಸಿಆರ್ಆರ್ ಎಂದರೇನು?' ಎಂದು ತಿಳಿದುಕೊಳ್ಳುವುದು ಬಹಳ ಮುಖ್ಯ, ಏಕೆಂದರೆ ನಿಮ್ಮ ದೈನಂದಿನ ವಹಿವಾಟುಗಳಲ್ಲಿ ಸಿಆರ್ಆರ್ ದರದಲ್ಲಿ ಯಾವುದೇ ಬದಲಾವಣೆಗಳ ಅಲೆಯ ಪರಿಣಾಮವನ್ನು ನೀವು ನೋಡಬಹುದು.

ಹಣದುಬ್ಬರವನ್ನು ನಿಯಂತ್ರಿಸಲು ಆರ್ಬಿಐ ಸಿಆರ್ಆರ್ ಅನ್ನು ಸಾಧನವಾಗಿ ಬಳಸುತ್ತದೆ. ಆದ್ದರಿಂದ, ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಹಣದುಬ್ಬರ ಹೆಚ್ಚಾದಾಗ, ದ್ರವ್ಯತೆಯನ್ನು ಕಡಿಮೆ ಮಾಡಲು ಆರ್ಬಿಐ ಸಿಆರ್ಆರ್ ಅನ್ನು ಹೆಚ್ಚಿಸುತ್ತದೆ. ಬ್ಯಾಂಕಿನ ದ್ರವ್ಯತೆ ಕಡಿಮೆಯಾದಂತೆ, ಸಾಲ ನೀಡಲು ಕಡಿಮೆ ಹಣ ಉಳಿಯುತ್ತದೆ, ಇದು ಸಾಲಗಳನ್ನು ದುಬಾರಿಯನ್ನಾಗಿ ಮಾಡುತ್ತದೆ. ಅಂತೆಯೇ, ಆರ್ಬಿಐ ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ದ್ರವ್ಯತೆಯನ್ನು ಸುಧಾರಿಸಲು ಬಯಸಿದರೆ, ಅದು ಸಿಆರ್ಆರ್ ದರವನ್ನು ಕಡಿಮೆ ಮಾಡುತ್ತದೆ.

ಕೊನೆಯದಾಗಿ

ಸಿಆರ್ಆರ್, ನೇರವಾಗಿ ಮತ್ತು ಪರೋಕ್ಷವಾಗಿ ದೇಶದ ಆರ್ಥಿಕತೆಯ ಪ್ರತಿಯೊಂದು ಅಂಶದ ಮೇಲೆ ಪರಿಣಾಮ ಬೀರುತ್ತದೆ. ಆದ್ದರಿಂದ, ಹಣಕಾಸು ಮತ್ತು ಹೂಡಿಕೆಯ ಬಗ್ಗೆ ಕಲಿಯಲು ಆಸಕ್ತಿ ಹೊಂದಿರುವ ಪ್ರತಿಯೊಬ್ಬರಿಗೂ ಸಿಆರ್ಆರ್ ಅನ್ನು ಅರ್ಥಮಾಡಿಕೊಳ್ಳುವುದು ನಿರ್ಣಾಯಕವಾಗಿದೆ.