भारतात देशाच्या अर्थव्यवस्थेचे आरोग्य राखण्याची जबाबदारी रिझर्व्ह बँकेची आहे . अर्थव्यवस्थेतील पैशाच्या प्रवाहावर नियंत्रण ठेवणे ही त्याच्या भूमिकांपैकी प्राथमिक भूमिका आहे . रिझर्व्ह बँक आपली उद्दिष्टे पूर्ण करण्यासाठी कॅश रिझर्व्ह रेशो , स्टॅचरी रिझर्व्ह रेशो , बँक रेट पॉलिसी , रेपो रेट आणि रिव्हर्स रेपो रेट यासारख्या साधनांचा वापर करते .

सीआर किंवा कॅश रिझर्व्ह रेशो म्हणजे बँकेने आरबीआयकडे ठेवलेल्या रोख राखीव रकमेची टक्केवारी . या लेखात , आम्ही कॅश रिझर्व्ह रेशो त्याचे सूत्र , उद्दिष्ट आणि परिणामांसह परिभाषित करूया .

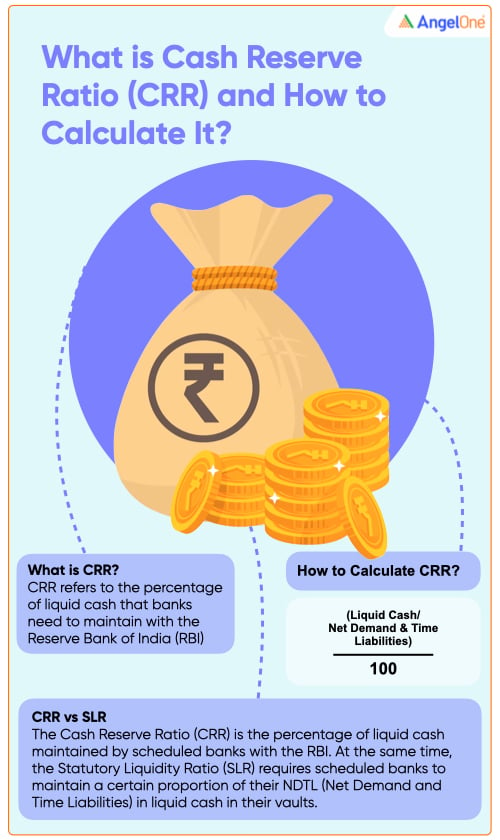

सीआर म्हणजे काय ?

सीआर म्हणजे रिझर्व्ह बँक ऑफ इंडियाकडे बँकेने ठेवणे आवश्यक असलेल्या लिक्विड कॅशची टक्केवारी . आरबीआयला मोठ्या प्रमाणात पैसे काढण्यासारख्या परिस्थितीचा सामना करण्यासाठी सीआर राखणे आवश्यक आहे . सीआरच्या रकमेवर बँकेला कोणतेही व्याज मिळत नाही . ते देखील त्याचा वापर कर्ज देण्याच्या उद्देशाने करू शकत नाही . यामुळे आरबीआयला अर्थव्यवस्थेतील पैशाच्या चलनावर नियंत्रण ठेवण्यासाठी पतधोरण म्हणून सीआरचा वापर करण्यास सक्षम असणे आवश्यक असते .

जेव्हा आरबीआय सीआरचा दर वाढवते , तेव्हा बँकेला उपलब्ध असलेले कर्ज भांडवल कमी करते , ज्यामुळे चलनात असलेल्या पैशांचा पुरवठा कमी होतो . त्याचप्रमाणे , जेव्हा सीआर कमी दराने समायोजित केला जातो , तेव्हा अर्थव्यवस्थेतील रोख प्रवाह वाढतो .

एका उदाहरणासह सीआर समजून घेऊया .

सध्याचा सीआरआर 4 . 5 टक्के आहे , म्हणजेच 100 रुपयांच्या प्रत्येक अतिरिक्त ठेवीसाठी बँकेला सीआरआर म्हणून 4 . 5 रुपये बाजूला ठेवावे लागतात .

रिझर्व्ह बॅंकेच्या आदेशानुसार , अनुसूचित बँकांनी हे सुनिश्चित केले पाहिजे की त्यांच्या एकूण निव्वळ मागणी आणि दायित्वांच्या ( एनडीटीएल ) आधारे रिझर्व्ह बँकेकडे असलेला त्यांचा द्विसाप्ताहिक लिक्विड कॅश रिझर्व्ह 4.5% पातळीच्या खाली येणार नाही . त्यामुळे जर एखाद्या बँकेचा एनडीटीएल 10 , 00 , 000 रुपये असेल आणि सीआरआर दर 4.5% असेल तर रिझर्व्ह बँकेकडे लिक्विड कॅश म्हणून 45 , 000 रुपये ठेवावे लागतील .

आरबीआय आपल्या पतधोरणावर अवलंबून सीआर पातळी वाढवते किंवा आदेश देते . सीआरमधील बदलांमुळे अर्थव्यवस्थेत कर्ज देण्यासाठी वापरल्या जाणार् या पैशाची रक्कम , कर्जावरील व्याजदर आणि आर्थिक क्रियाकलापांच्या पातळीवर परिणाम होऊन व्यापक अर्थव्यवस्थेवर परिणाम होतो .

सीआर चे उद्दिष्ट

आर्थिक धोरणांची अंमलबजावणी करण्यासाठी सीआर महत्त्वपूर्ण आहे .

- महागाई नियंत्रणात आणण्यासाठी सीआरचा वापर केला जातो . उच्च महागाईच्या काळात आरबीआय अर्थव्यवस्थेतील पैशांच्या प्रवाहावर नियंत्रण ठेवण्यासाठी सीआर रेटमध्ये वाढ करते . त्यामुळे बाजारात कर्जाची उपलब्धता कमी होते .

- सीआर बँकेला त्यांच्या सॉल्व्हन्सी गरजा पूर्ण करण्यास मदत करते . पैसे काढण्याची मागणी वाढल्यास ग्राहकांच्या गरजा भागविण्यासाठी बँकेकडे पुरेसा लिक्विड फंड आहे याची खात्री देते .

- बँका त्यांच्या कर्जावरील व्याजदर निश्चित करण्यासाठी सीआरचा आधार दर म्हणून वापर करतात . कर्जावरील व्याजदर नेहमीच बेस रेटपेक्षा जास्त असतो .

- जर आरबीआयला अर्थव्यवस्थेतील पैशाच्या पुरवठ्याची चौकशी करण्याची आवश्यकता असेल तर ते सीआरची आवश्यकता कमी करू शकते .

कॅश रिझर्व्ह रेशो ची गणना कशी केली जाते ?

सीआर फॉर्म्युला सीआरला बँकेच्या निव्वळ मागणी आणि वेळ दायित्वांची टक्केवारी ( एनएडीटीएल ) म्हणून दर्शवितो . बँकेच्या एनएडीटीएल मध्ये खालील गोष्टींचा समावेश आहे :

- बचत खाते ठेव , चालू खाते ठेव , डिमांड ड्राफ्ट , थकीत मुदत ठेवीतील शिल्लक रक्कम ही बँकेची मागणी दायित्वे सादर करते .

- बँकेच्या टाइम लायबिलिटीजमध्ये सर्व मुदत ठेवींचा समावेश आहे , जिथे ग्राहक परिपक्वतेच्या तारखेपूर्वी कर्मचारी सुरक्षा ठेव आणि बचत खात्यांचा दायित्व भागाचे पैसे काढू शकत नाही .

- बँकेच्या इतर दायित्वांमध्ये बाजारातील कर्ज , ठेवीचा दाखला , इतर बँकेतील व्याज ठेव , लाभांश , एटीसी यांचा समावेश आहे .

सीआरची गणना बँकेच्या उपलब्ध लिक्विड कॅशची टक्केवारी म्हणून केली जाते जी एकूण एनडीटीएल नी विभागली जाते .

सीआरआर सूत्र आहे :

सीआरआर = ( लिक्विड कॅश / एनडीटीएल ) *100

सीआर विरुद्ध एसएलआर

सीआर आणि एसएलआर म्हणजे त्या सामान्य अटी आहेत ज्या आपण बँक व्यवहारांदरम्यान येथे देऊ शकता . सीआरप्रमाणेच एसएएलआर ( स्टॅच्युटरी लिक्विडिटी रेशो ) हा आरबीआयच्या पतधोरणाचा अविभाज्य घटक आहे .

आरबीआय या विक्रीचा वापर बँकेच्या कर्जावर नियंत्रण ठेवण्यासाठी करते . एसएलआर शेड्युल्ड बँकांना त्यांच्या लिक्विड कॅशचा ठराविक भाग त्यांच्या तिजोरीत ठेवणे आवश्यक आहे . विक्री न करता , सीआर दर वाढल्यास बँकेला ओव्हर - लिक्विडेशनच्या समस्येला सामोरे जावे लागते .

एसएलआर पुष्टी करते की व्यावसायिक बँक आपल्या सॉल्व्हन्सी गरजा राखते आहे . सीआर आणि एसएलआरमधील फरक येथे आहे .

| सीआरआर | एसएलआर | |

| व्याख्या | बँकेला आरबीआयकडे जमा कराव्या लागणाऱ्या एकूण रकमेची टक्केवारी | एकूण निव्वळ टक्केवारीम्हणून व्यक्त केला जातो आणि लिक्विड कॅश , सोने आणि सरकारी सिक्युरिटीजच्या स्वरूपात राखला जातो |

| उद्देश | अर्थव्यवस्थेतील पैशांच्या पुरवठ्यावर नियंत्रण ठेवण्यासाठी आरबीआयद्वारे एक साधन म्हणून वापरले जाते | यामुळे बँकेची लिक्विडिटी सुनिश्चित होते |

| टिकवून ठेवणे | आरबीआय | बँक |

| निर्देशन / नियमन | आरबीआय | आरबीआय |

| लागू केले | शेड्युल्ड कमर्शियल बँका , लोकल एरिया बँका , स्मॉल फायनान्स बँका , को - ऑपरेटिव्ह बँका , एंड पेमेंट बँक | शेड्युल्ड कमर्शियल बँका , लोकल एरिया बँका , स्मॉल फायनान्स बँका , को - ऑपरेटिव्ह बँका , एंड पेमेंट बँक |

| वापर | बँकेची तरलता कमी होते | पैसे काढण्याची अचानक होणारी धावपळ आणि कर्ज बुडविण्यापासून बफर प्रदान करते |

| मर्यादा | 2006 नंतर सीआरआरवर कोणतीही मर्यादा नाही | आरबीआय एसएलआरमध्ये 40 टक्क्यांपर्यंत वाढ करू शकते |

| दंड | बँकांना दंड ठोठावला जातो .

जर बँकेने 14 दिवसांच्या कालावधीसाठी सर्व दिवशी सीआरआर पातळीच्या 90 % राखली नाही तर बँकेला उद्दिष्ट पूर्ण करण्यात अपयशी ठरलेल्या रकमेवर दंड ठोठावला जातो |

बँकांना दंड ठोठावला जातो .

जर बँक एसएलआर राखण्यात अपयशी ठरली तर आरबीआय बँकेच्या दरापेक्षा वार्षिक 3% दंड आकारेल |

| परिणामकारकता | अर्थव्यवस्थेतील पैशाच्या पुरवठ्यावर नियंत्रण ठेवण्यासाठी सीआर कमी प्रभावी आहे | एसएलआर हा अधिक प्रभावी उपाय आहे |

कॅश रिझर्व्ह रेशो मध्ये नियमित बदल का केला जातो ?

आरबीआयने लिक्विडिटीच्या मागणीत अचानक वाढ झाल्यास बँकेला अतिरिक्त निधी राखण्याची परवानगी देण्यासाठी सीआर चा समावेश केला . बाजारातील पैशांच्या पुरवठ्यावर नियंत्रण ठेवण्यासाठी सीआर हे आरबीआयच्या हातातील एक साधन आहे . देशाच्या अर्थव्यवस्थेत हस्तक्षेप करण्याची गरज वाटल्यास सीआर दर बदलण्याचा अधिकार आरबीआयकडे आहे .

आपण गुंतवणूकदार आहात , ' सीआर म्हणजे काय ?' हे जाणून घेणे महत्वाचे आहे , कारण आपण आपल्या दैनंदिन व्यवहारात सीआर दरातील कोणत्याही बदलांचा परिणाम पाहू शकता .

आरबीआय महागाई नियंत्रित करण्यासाठी सीआरचा एक साधन म्हणून वापर करते . त्यामुळे जेव्हा बाजारात महागाई वाढते , तेव्हा रिझर्व्ह बँक लिक्विडिटी कमी करण्यासाठी सीआर वाढवते . बँकेची तरलता कमी होत असल्याने कर्जासाठी वारंवार निधी शिल्लक राहतो , त्यामुळे कर्जाचा विस्तार होतो . त्याचप्रमाणे रिझर्व्ह बँकेला बाजारातील तरलता सुधारायची असेल तर सीआर रेट कमी करतो .

अंतिम शब्द

सीआर , प्रत्यक्ष आणि अप्रत्यक्षपणे देशाच्या अर्थव्यवस्थेच्या प्रत्येक पैलूवर परिणाम करते . फायनान्स आणि गुंतवणुकीबद्दल जाणून घेण्यात स्वारस्य असलेल्या प्रत्येकासाठी सीआर समजून घेणे महत्वाचे आहे .

भारतीय शेअर बाजार (Indian Share Market) देशाच्या अर्थव्यवस्थेत भांडवल निर्मिती, संपत्ती निर्माण आणि कॉर्पोरेट वाढ (Corporate Growth) यांना चालना देऊन महत्त्वाची भूमिका बजावतो. गुंतवणूकदारांसाठी, देशातील यशस्वी कंपन्यांमध्ये समभाग मालकी (Equity Ownership) मिळवून दीर्घकालीन संपत्ती वाढवण्याची ही एक मोठी संधी आहे. एंजल वन (Angel One) आपल्या शक्तिशाली व्यवहार व्यासपीठाद्वारे (Trading Platform), एआरक्यू प्राइम (ARQ Prime) स्मार्ट शिफारसी, आयपीओ (IPO) प्रवेश आणि संशोधन-आधारित माहिती (Research-Backed Insights) यांच्या मदतीने शेअर बाजार तुमच्या बोटांच्या टोकावर आणते. तुम्ही छोट्या गुंतवणुकीपासून सुरुवात करत असाल किंवा दीर्घकालीन गुंतवणूक मालमत्ता (Long-Term Portfolio) तयार करत असाल, शेअर बाजार (Share Market) संपत्ती निर्मितीसाठी एक प्रभावी माध्यम ठरू शकतो.