भारत में , आरबीआई देश की अर्थव्यवस्था के स्वास्थ्य को बनाए रखने के लिए जिम्मेदार है। इसकी भूमिकाओं में , अर्थव्यवस्था में धन के प्रवाह को नियंत्रित करना प्राथमिक है। आरबीआई अपने उद्देश्यों को पूरा करने के लिए कैश रिजर्व अनुपात , वैधानिक रिजर्व अनुपात , बैंक दर नीति , रेपो रेट और रिवर्स रेपो रेट जैसे उपकरणों का उपयोग करता है।

सीआरआर , या कैश रिज़र्व अनुपात , नकद रिज़र्व के उस प्रतिशत को संदर्भित करता है जिसे एक बैंक को आरबीआई के पास रखना चाहिए। इस लेख में , हम कैश रिज़र्व अनुपात को इसके सूत्र , उद्देश्य और निहितार्थ के साथ परिभाषित करेंगे।

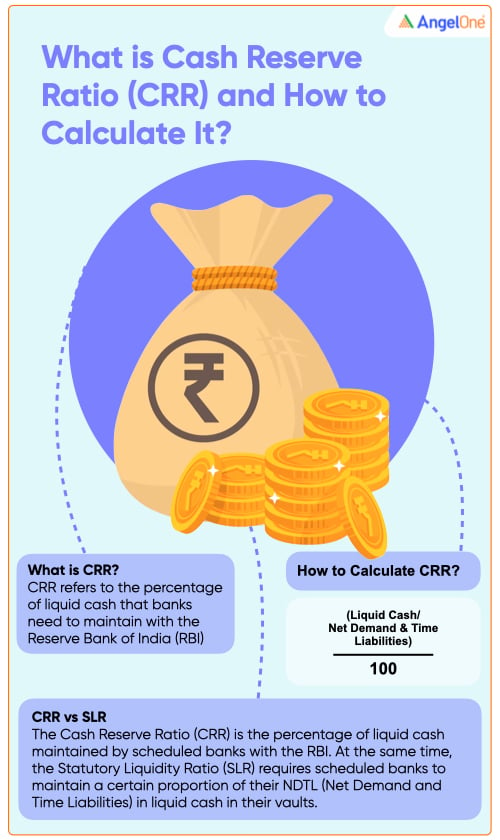

सीआरआर क्या है ?

सीआरआर तरल नकदी के उस प्रतिशत को संदर्भित करता है जिसे बैंकों को भारतीय रिजर्व बैंक के पास बनाए रखने की आवश्यकता होती है। भारी निकासी जैसी स्थितियों से निपटने के लिए आरबीआई को बैंकों से सीआरआर बनाए रखने की आवश्यकता है। बैंक सीआरआर राशि पर कोई ब्याज नहीं कमाते हैं। वे इसका उपयोग ऋण देने के लिए नहीं कर सकते। यह आरबीआई को अर्थव्यवस्था में धन के संचलन को नियंत्रित करने के लिए मौद्रिक नीति के रूप में सीआरआर का उपयोग करने में सक्षम बनाता है।

जब आरबीआई सीआरआर की दर बढ़ाता है , तो यह बैंक के लिए उपलब्ध उधार पूंजी को कम कर देता है , जिससे प्रचलन में धन की आपूर्ति कम हो जाती है। इसी तरह , जब सीआरआर को कम दर पर समायोजित किया जाता है , तो अर्थव्यवस्था में नकदी प्रवाह बढ़ जाता है।

आइए सीआरआर को एक उदाहरण से समझते हैं।

वर्तमान सीआरआर 4.5% है , जिसका अर्थ है कि 100 रुपये की प्रत्येक अतिरिक्त जमा के लिए , बैंक को सीआरआर के रूप में 4.5 रुपये अलग रखना होगा।

आरबीआई के आदेश के अनुसार , अनुसूचित बैंकों को यह सुनिश्चित करना होगा कि आरबीआई के पास उनका द्वि - साप्ताहिक तरल नकदी रिजर्व उनकी कुल शुद्ध मांग और देनदारियों ( एनडीटीएल ) के आधार पर 4.5% के स्तर से नीचे न जाए। इसलिए , यदि किसी बैंक का एनडीटीएल 10,00,000 रुपये है और सीआरआर दर 4.5% है , तो उसे आरबीआई के पास तरल नकदी के रूप में 45,000 रुपये अलग रखना होगा।

आरबीआई अपनी मौद्रिक नीति के आधार पर सीआरआर स्तर को बढ़ाता या घटाता है। सीआरआर में परिवर्तन अर्थव्यवस्था में उधार देने के लिए उपयोग की जाने वाली धनराशि , ऋण पर ब्याज दर और आर्थिक गतिविधि के स्तर को प्रभावित करके व्यापक अर्थव्यवस्था को प्रभावित करता है।

सीआरआर के उद्देश्य

मौद्रिक नीतियों को लागू करने के लिए सीआरआर महत्वपूर्ण है।

- सीआरआर का उपयोग मुद्रास्फीति को नियंत्रित करने के लिए किया जाता है। उच्च मुद्रास्फीति अवधि के दौरान , आरबीआई आमतौर पर अर्थव्यवस्था में धन के प्रवाह को नियंत्रित करने के लिए सीआरआर दर बढ़ाता है। इससे बाज़ार में ऋण की उपलब्धता कम हो जाती है।

- सीआरआर बैंकों को उनकी सॉल्वेंसी आवश्यकताओं को पूरा करने में मदद करता है। यह सुनिश्चित करता है कि निकासी की मांग में वृद्धि होने पर बैंक के पास अपने ग्राहकों की आवश्यकताओं को पूरा करने के लिए पर्याप्त तरल निधि है।

- बैंक अपने ऋण पर ब्याज दर निर्धारित करने के लिए सीआरआर को आधार दर के रूप में उपयोग करते हैं। ऋण पर ब्याज दर हमेशा आधार दर से अधिक होती है।

- यदि आरबीआई को अर्थव्यवस्था में धन की आपूर्ति बढ़ाने की आवश्यकता है , तो वह सीआरआर आवश्यकता को कम करके ऐसा कर सकता है।

नकद आरक्षित अनुपात की गणना कैसे की जाती है ?

सीआरआर का सूत्र बैंक की नेट डिमांड और टाइम लायबिलिटीज (एनडीटीएल) के प्रतिशत के रूप में प्रस्तुत करता है। बैंक की एनडीटीएल में निम्नलिखित शामिल होती है:

बचत खाता जमा , चालू खाता जमा , डिमांड ड्राफ्ट और अतिदेय सावधि जमा में शेष राशि मिलकर बैंक की मांग देनदारियों का प्रतिनिधित्व करती है।

- बैंक की समयावधि जमा में सभी सावधि जमा शामिल हैं , जहां ग्राहक की समय सीमा से पहले पैसा नहीं निकाला जा सकता है , कर्मचारी प्रतिभूति जमा और बचत जमा राशि का समय जमा शामिल है।

- बैंक की अन्य देनदारियों में बाजार उधार , जमा प्रमाणपत्र , अन्य बैंकों में ब्याज जमा , लाभांश आदि शामिल हैं।

सीआरआर की गणना बैंक की उपलब्ध तरल नकदी के प्रतिशत को कुल एनडीटीएल से विभाजित करके की जाती है।

सीआरआर फॉर्मूला है :

सीआरआर = ( लिक्विड कैश / एनडीटीएल ) *100

सीआरआर बनाम एसएलआर

सीआरआर और एसएलआर दो सामान्य शब्द हैं जिन्हें आप अक्सर बैंक लेनदेन के दौरान सुनेंगे। सीआरआर की तरह , एसएलआर ( वैधानिक तरलता अनुपात ) आरबीआई की मौद्रिक नीति का एक और हिस्सा है।

आरबीआई बैंक क्रेडिट पर नियंत्रण रखने के लिए एसएलआर का उपयोग करता है। एसएलआर के लिए अनुसूचित बैंकों को अपनी तिजोरियों में तरल नकदी में एनडीटीएल का एक निश्चित अनुपात बनाए रखने की आवश्यकता होती है। एसएलआर के बिना , सीआरआर दर बढ़ने पर बैंकों को अति - परिसमापन समस्याओं का सामना करना पड़ सकता है।

एसएलआर पुष्टि करता है कि वाणिज्यिक बैंक अपनी सॉल्वेंसी आवश्यकताओं को बनाए रखता है। यहां सीआरआर और एसएलआर के बीच मुख्य अंतर हैं।

| सीआरआर | एसएलआर | |

| परिभाषा | बैंक के कुल एनडीटीएल का एक प्रतिशत जिसे बैंक को आरबीआई के पास जमा करना होता है | कुल एनडीटीएल के प्रतिशत के रूप में व्यक्त किया जाता है और तरल नकदी , सोना और सरकारी प्रतिभूतियों के रूप में बनाए रखा जाता है |

| उद्देश्य | आरबीआई द्वारा अर्थव्यवस्था में धन की आपूर्ति को नियंत्रित करने के लिए एक उपकरण के रूप में उपयोग किया जाता है | बैंक की तरलता सुनिश्चित करना |

| साथ बनाए रखा | भारतीय रिजर्व बैंक | बैंक |

| द्वारा निर्देशित | भारतीय रिजर्व बैंक | भारतीय रिजर्व बैंक |

| पर लागू | अनुसूचित वाणिज्यिक बैंक , स्थानीय क्षेत्र बैंक , लघु वित्त बैंक , सहकारी बैंक और भुगतान बैंक | अनुसूचित वाणिज्यिक बैंक , स्थानीय क्षेत्र बैंक , लघु वित्त बैंक , सहकारी बैंक और भुगतान बैंक |

| के लिए इस्तेमाल होता है | बैंक की तरलता कम हो जाती है | निकासी में अचानक होने वाली भीड़ और ऋण चूक के खिलाफ बफर प्रदान करता है |

| सीमाएं | 2006 के बाद सीआरआर पर कोई सीमा नहीं है | आरबीआई एसएलआर को 40% तक बढ़ा सकता है |

| जुर्माना | बैंकों पर जुर्माना लगता है .

यदि बैंक 14 दिनों की अवधि के लिए सभी दिनों में सीआरआर स्तर का 90% बनाए रखने में विफल रहता है , तो बैंक को उस राशि पर दंडित किया जाता है , जिसके द्वारा वह लक्ष्य को पूरा करने में विफल रहा है। |

बैंकों पर जुर्माना लगता है .

यदि बैंक एसएलआर बनाए रखने में विफल रहता है , तो आरबीआई बैंक दर पर सालाना 3% जुर्माना लगाएगा |

| प्रभावशीलता | अर्थव्यवस्था में मुद्रा आपूर्ति को नियंत्रित करने के लिए सीआरआर तुलनात्मक रूप से कम प्रभावी है | एसएलआर एक अधिक प्रभावी उपाय है |

नकद आरक्षित अनुपात नियमित रूप से क्यों बदला जाता है ?

आरबीआई ने बैंकों को तरलता की मांग में अचानक वृद्धि को पूरा करने के लिए अतिरिक्त धन बनाए रखने की अनुमति देने के लिए सीआरआर की शुरुआत की। हालाँकि , बाजार में धन की आपूर्ति को नियंत्रित करने के लिए सीआरआर भी आरबीआई के हाथ में एक उपकरण है। आरबीआई को जब देश की अर्थव्यवस्था में हस्तक्षेप करने की आवश्यकता महसूस होती है तो सीआरआर दर को बदलने की शक्ति सुरक्षित रहती है।

चाहे आप आम आदमी हों या निवेशक , यह जानना महत्वपूर्ण है कि ' सीआरआर क्या है ?', क्योंकि आप अपने दैनिक लेनदेन में सीआरआर दर में किसी भी बदलाव का प्रभाव देख सकते हैं।

मुद्रास्फीति को नियंत्रित करने के लिए आरबीआई सीआरआर को एक उपकरण के रूप में उपयोग करता है। इसलिए , जब बाजार में मुद्रास्फीति बढ़ती है , तो आरबीआई तरलता कम करने के लिए सीआरआर बढ़ाता है। जैसे - जैसे बैंक की तरलता कम होती जाती है , उसके पास ऋण देने के लिए कम धनराशि रह जाती है , जिससे ऋण महंगा हो जाता है। इसी तरह , अगर आरबीआई बाजार में तरलता में सुधार करना चाहता है , तो वह सीआरआर दर कम कर देता है।

निष्कर्ष

सीआरआर , प्रत्यक्ष और अप्रत्यक्ष रूप से , देश की अर्थव्यवस्था के हर पहलू को प्रभावित करता है। इसलिए , वित्त और निवेश के बारे में जानने में रुचि रखने वाले प्रत्येक व्यक्ति के लिए सीआरआर को समझना महत्वपूर्ण है।

भारतीय शेयर मार्केट देश की इकोनॉमी में एक बहुत ही सेंट्रल रोल निभाता है, जो कैपिटल फॉर्मेशन, वेल्थ क्रिएशन और कॉर्पोरेट ग्रोथ को बढ़ावा देने में मदद करता है। इन्वेस्टर्स के लिए, यह देश की कुछ सबसे सक्सेसफुल कंपनियों में इक्विटी का मालिक बनकर समय के साथ अपने पैसे को बढ़ाने का एक शानदार अवसर देता है।एंजेल वन एक पावरफुल ट्रेडिंग प्लेटफॉर्म, एआरक्यू प्राइम (ARQ Prime) स्मार्ट रिकमेंडेशन्स, आईपीओ (IPO) एक्सेस और रिसर्च-बेस्ड इनसाइट्स के साथ पूरे शेयर मार्केट को सीधे आपके फिंगरटिप्स पर ले आता है। इसकी मदद से आप मार्केट के हर छोटे-बड़े मूवमेंट पर नज़र रख सकते हैं। चाहे आप बहुत छोटे अमाउंट से शुरुआत कर रहे हों या फिर अपने लिए एक मजबूत लॉन्ग-टर्म पोर्टफोलियो बना रहे हों, शेयर मार्केट आपकी वेल्थ को तेज़ी से बढ़ाने के लिए एक बेहद पावरफुल जरिया साबित हो सकता है।