ભારતમાં, દેશના અર્થતંત્રની તંદુરસ્તી જાળવવાની જવાબદારી આરબીઆઈની છે. તેની ભૂમિકાઓમાં, અર્થતંત્રમાં નાણાંના પ્રવાહને નિયંત્રિત કરવું એ પ્રાથમિક બાબત છે. આરબીઆઈ તેના ઉદ્દેશ્યોને પૂર્ણ કરવા માટે રોકડ અનામત ગુણોત્તર, વૈધાનિક અનામત ગુણોત્તર, બેંક દર નીતિ, રેપો દર અને વિપરીત રેપો દર જેવા સાધનોનો ઉપયોગ કરે છે.

સીઆરઆર, અથવા રોકડ અનામત ગુણોત્તર, રોકડ અનામતની ટકાવારીનો સંદર્ભ આપે છે જે બેંકે આરબીઆઈ સાથે જાળવી રાખવો જોઈએ. આ લેખમાં, અમે રોકડ અનામત ગુણોત્તરને તેના સૂત્ર, ઉદ્દેશ્ય અને અસરો સાથે વ્યાખ્યાયિત કરીશું.

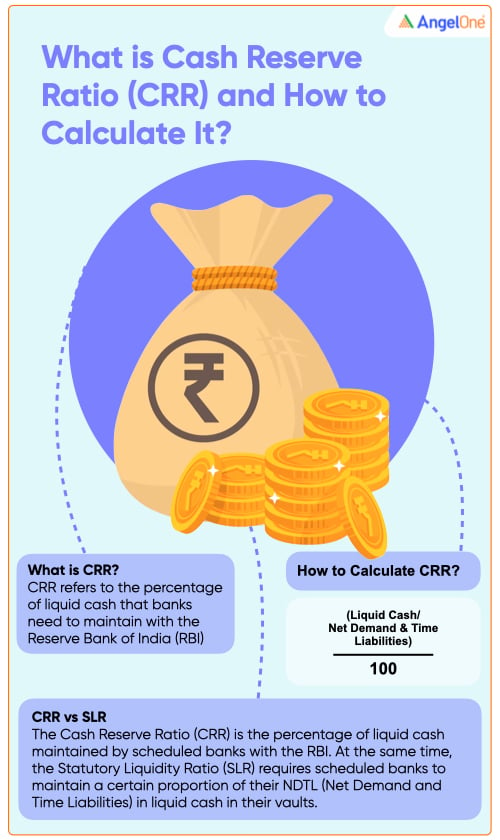

સીઆરઆરશું છે?

સીઆરઆર એ પ્રવાહી રોકડની ટકાવારીનો ઉલ્લેખ કરે છે જે બેંકોએ ભારતીય રિઝર્વ બેંક પાસે જાળવી રાખવાની જરૂર છે. આરબીઆઈએ ભારે ઉપાડ જેવી પરિસ્થિતિઓનો સામનો કરવા માટે બેંકોને સીઆરઆર જાળવી રાખવાની જરૂર છે. બેંકો સીઆરઆર રકમ પર કોઈ વ્યાજ મેળવતી નથી. તેઓ ધિરાણના હેતુઓ માટે પણ તેનો ઉપયોગ કરી શકતા નથી. તે આરબીઆઈને અર્થતંત્રમાં નાણાંના પરિભ્રમણને નિયંત્રિત કરવા માટે નાણાકીય નીતિ તરીકે સીઆરઆર નો ઉપયોગ કરવા સક્ષમ બનાવે છે.

જ્યારે આરબીઆઈ સીઆરઆરના દરમાં વધારો કરે છે, ત્યારે તે બેંકને ઉપલબ્ધ ધિરાણની મૂડી ઘટાડે છે, જે ચલણમાં નાણાંનો પુરવઠો ઘટાડે છે. તેવી જ રીતે, જ્યારે સીઆરઆર ને નીચા દરમાં સમાયોજિત કરવામાં આવે છે, ત્યારે અર્થતંત્રમાં રોકડ પ્રવાહ વધે છે.

ચાલો સીઆરઆર ને ઉદાહરણ વડે સમજીએ.

વર્તમાન સીઆરઆર 4.5% છે, એટલે કે રૂ. 100 દરેક વધારાની થાપણ માટે, બેંકે સીઆરઆર તરીકે રૂ. 4.5 અલગ રાખવા પડશે.

આરબીઆઈના આદેશ મુજબ, અનુસૂચિત બેંકોએ ખાતરી કરવી જોઈએ કે આરબીઆઈ પાસે તેમની દ્વિ-સાપ્તાહિક પ્રવાહી રોકડ અનામત તેમની કુલ ચોખ્ખી માંગ અને જવાબદારીઓ (એનડીટીએલ) ના આધારે 4.5% ના સ્તરથી નીચે ન આવે. તેથી, જો કોઈ બેંકનું એનડીટીએલ રૂ. 10,00,000 અને સીઆરઆર રેટ 4.5% છે, તેને રૂ. અલગ રાખવા પડશે. આરબીઆઈ પાસે પ્રવાહી રોકડ તરીકે 45,000.

આરબીઆઈ તેની નાણાકીય નીતિના આધારે સીઆરઆર સ્તરમાં વધારો અથવા ઘટાડો કરે છે. સીઆરઆર માં ફેરફાર અર્થતંત્રમાં ધિરાણ માટે વપરાતા નાણાંની રકમ, લોન પરના વ્યાજ દર અને આર્થિક પ્રવૃત્તિના સ્તરને અસર કરીને વ્યાપક અર્થતંત્રને અસર કરે છે.

સીઆરઆરના ઉદ્દેશ્યો

નાણાકીય નીતિઓના અમલીકરણ માટે સીઆરઆર મહત્વપૂર્ણ છે.

- સીઆરઆરનો ઉપયોગ ફુગાવાને નિયંત્રિત કરવા માટે થાય છે. ઊંચા ફુગાવાના સમયગાળા દરમિયાન, આરબીઆઈ સામાન્ય રીતે અર્થતંત્રમાં નાણાંના પ્રવાહને નિયંત્રિત કરવા માટે સીઆરઆર દરમાં વધારો કરે છે. આ બજારમાં ધિરાણની ઓછી ઉપલબ્ધતા તરફ દોરી જાય છે.

- સીઆરઆર બેંકોને તેમની સોલ્વન્સી જરૂરિયાતો પૂરી કરવામાં મદદ કરે છે. તે સુનિશ્ચિત કરે છે કે જો ઉપાડની માંગમાં વધારો થાય તો બેંક પાસે તેના ગ્રાહકોની જરૂરિયાતોને પહોંચી વળવા માટે પૂરતા પ્રવાહી ભંડોળ છે.

- બેંકો તેમની લોન પર વ્યાજ દર નક્કી કરવા માટે આધાર દર તરીકે સીઆરઆર નો ઉપયોગ કરે છે. લોન પર વ્યાજ દર હંમેશા આધાર દર કરતા વધારે હોય છે.

- જો આરબીઆઈને અર્થતંત્રમાં નાણાંનો પુરવઠો વધારવાની જરૂર હોય, તો તે સીઆરઆરની જરૂરિયાત ઘટાડીને આમ કરી શકે છે.

કેવી રીતે રોકડ અનામત ગુણોત્તરની ગણતરી કરવામાં આવે છે?

સીઆરઆર સૂત્ર સીઆરઆર ને બેંકની ચોખ્ખી માંગ અને સમય જવાબદારીઓ (એનડીટીએલ) ની ટકાવારી તરીકે રજૂ કરે છે. બેંકના એનડીટીએલમાં નીચેનાનો સમાવેશ થાય છે:

- બચત ખાતાની થાપણો, ચાલુ ખાતાની થાપણો, દર્શની હૂંડી અને મુદતવીતી નિશ્ચિત થાપણોમાં સિલક મળીને બેંકની માંગ જવાબદારીઓનું પ્રતિનિધિત્વ કરે છે.

- બેંકની સમયની જવાબદારીઓમાં તમામ નિશ્ચિત થાપણોનો સમાવેશ થાય છે, જ્યાં ગ્રાહક પાકતી તારીખ પહેલાં પૈસા ઉપાડી શકતા નથી, કર્મચારી સુરક્ષા થાપણ અને બચત ખાતાના સમયની જવાબદારીનો ભાગ.

- બેંકની અન્ય જવાબદારીઓમાં બજાર ઉધાર, થાપણના પ્રમાણપત્રો, અન્ય બેંકોમાં વ્યાજની થાપણો, લાભાંશ વગેરેનો સમાવેશ થાય છે.

સીઆરઆર ની ગણતરી બેંકની ઉપલબ્ધ રોકડ પ્રવાહની ટકાવારી તરીકે કુલ એનડીટીએલ દ્વારા વિભાજિત કરવામાં આવે છે.

સીઆરઆર સૂત્ર છે:

સીઆરઆર = (રોકડ પ્રવાહ/ એનડીટીએલ) *100

સીઆરઆર વિ એસએલઆર

સીઆરઆર અને એસએલઆર એ બે સામાન્ય શબ્દો છે જે તમે બેંક વ્યવહારો દરમિયાન વારંવાર સાંભળશો. સીઆરઆરની જેમ, એસએલઆર (વૈધાનિક પ્રવાહિતા ગુણોત્તર) એ આરબીઆઈની નાણાકીય નીતિનો બીજો ઘટક છે.

આરબીઆઈ બેંક ધિરાણ પર નિયંત્રણ રાખવા માટે એસએલઆર નો ઉપયોગ કરે છે. એસએલઆર માટે અનુસૂચિત બેંકોને તેમની તિજોરીઓમાં પ્રવાહી રોકડમાં તેમના એનડીટીએલનો ચોક્કસ પ્રમાણ જાળવવાની જરૂર છે. એસએલઆર વિના, જ્યારે સીઆરઆર રેટ વધે છે ત્યારે બેંકોને અતિશય- ફડચો સમસ્યાઓનો સામનો કરવો પડી શકે છે.

એસએલઆર પુષ્ટિ કરે છે કે વ્યાપારી બેંક તેની સદ્ધરતા જરૂરિયાતો જાળવી રાખે છે. અહીં સીઆરઆર અને એસએલઆર વચ્ચેના મુખ્ય તફાવતો છે.

| સીઆરઆર | એસએલઆર | |

| વ્યાખ્યા | બેંકના કુલ એનડીટીએલની ટકાવારી જે બેંકને આરબીઆઈ પાસે જમા કરાવવાની જરૂર છે | કુલ એનડીટીએલની ટકાવારી તરીકે દર્શાવવામાં આવે છે અને પ્રવાહી રોકડ, સોનું અને સરકારી જામીનગીરીના રૂપમાં જાળવી રાખવામાં આવે છે. |

| હેતુ | અર્થતંત્રમાં નાણાંના પુરવઠાને નિયંત્રિત કરવા માટેના સાધન તરીકે આરબીઆઈ દ્વારા ઉપયોગમાં લેવાય છે | બેંકની તરલતા સુનિશ્ચિત કરવા |

| આમની સાથે જાળવવામાં આવે છે | આરબીઆઈ | બેંક |

| આમનીદ્વારા નિર્દેશિત/નિયમિત | આરબીઆઈ | આરબીઆઈ |

| પર લાગુ | અનુસૂચિત વ્યાપારી બેંકો, સ્થાનિક ક્ષેત્રની બેંકો, નાની ફાઇનાન્સ બેંકો, સહકારી બેંકો અને ચુકવણી બેંકો | અનુસૂચિત વ્યાપારી બેંકો, સ્થાનિક ક્ષેત્રની બેંકો, નાની નાણાકીય બેંકો, સહકારી બેંકો અને ચુકવણી બેંકો |

| માટે ઉપયોગ | બેંકની તરલતા ઘટાડે છે | ઉપાડ અને લોનના ચૂકમાં અચાનક ધસારો સામે બફર પ્રદાન કરે છે |

| મર્યાદા | 2006 પછી, સીઆરઆર પર કોઈ મર્યાદા નથી | આરબીઆઈ 40% એસએલઆર વધારી શકે છે |

| દંડ | બેંકોને દંડ કરવામાં આવે છે.

જો બેંક 14 દિવસના સમયગાળા માટે તમામ દિવસોમાં સીઆરઆર સ્તરના 90% જાળવવામાં નિષ્ફળ જાય તો બેંકને તે રકમ પર દંડ કરવામાં આવે છે જેના દ્વારા તે લક્ષ્યને પૂર્ણ કરવામાં નિષ્ફળ ગઈ હોય. |

બેંકોને દંડ કરવામાં આવે છે.

જો બેંક એસએલઆર જાળવવામાં નિષ્ફળ જાય, તો આરબીઆઈ બેંક દર પર વાર્ષિક 3% દંડ વસૂલશે. |

| અસરકારકતા | અર્થતંત્રમાં નાણાં પુરવઠાને નિયંત્રિત કરવા માટે સીઆરઆર તુલનાત્મક રીતે ઓછી અસરકારક છે | એસએલઆર એ વધુ અસરકારક માપદંડ છે |

શા માટે રોકડ અનામત ગુણોત્તરનિયમિતપણે બદલાય છે?

આરબીઆઈએ પ્રવાહિતાની માંગમાં અચાનક વધારાને પહોંચી વળવા બેંકોને વધારાના ભંડોળ જાળવી રાખવાની મંજૂરી આપવા માટે સીઆરઆર રજૂ કર્યો હતો. જો કે, બજારમાં નાણાંના પુરવઠાને નિયંત્રિત કરવા માટે આરબીઆઈના હાથમાં સીઆરઆર પણ એક સાધન છે. જ્યારે તેને દેશના અર્થતંત્રમાં હસ્તક્ષેપ કરવાની જરૂર લાગે ત્યારે આરબીઆઈ સીઆરઆર દરમાં ફેરફાર કરવાની સત્તા અનામત રાખે છે.

ભલે તમે સામાન્ય વ્યક્તિ હો કે રોકાણકાર, 'સીઆરઆર શું છે?' એ જાણવું અગત્યનું છે, કારણ કે તમે તમારા રોજિંદા વ્યવહારોમાં સીઆરઆર દરમાં થતા કોઈપણ ફેરફારોની અસર જોઈ શકો છો.

આરબીઆઈ ફુગાવાને નિયંત્રિત કરવા માટે સીઆરઆર નો ઉપયોગ કરે છે. તેથી, જ્યારે બજારમાં ફુગાવો વધે છે, ત્યારે આરબીઆઈ તરલતા ઘટાડવા માટે સીઆરઆર વધારશે. જેમ જેમ બેંકની તરલતા ઘટે છે, તેમ તેમ તેની પાસે ધિરાણ માટે ઓછા ભંડોળ રહે છે, જેના કારણે લોન મોંઘી થાય છે. તેવી જ રીતે, જો આરબીઆઈ બજારમાં પ્રવાહિતા સુધારવા માંગે છે, તો તે સીઆરઆર દર ઘટાડે છે.

અંતિમ શબ્દો

સીઆરઆર, પ્રત્યક્ષ અને પરોક્ષ રીતે, દેશના અર્થતંત્રના દરેક પાસાને અસર કરે છે. તેથી, ફાઇનાન્સ અને રોકાણ વિશે શીખવામાં રસ ધરાવતા દરેક માટે સીઆરઆર સમજવું મહત્વપૂર્ણ છે.

ભારતીય શેરબજાર દેશના અર્થતંત્રમાં મૂડી નિર્માણ, સંપત્તિ નિર્માણ અને કોર્પોરેટ વૃદ્ધિને સક્ષમ બનાવીને કેન્દ્રિય ભૂમિકા ભજવે છે. રોકાણકારો માટે, તે દેશની કેટલીક સૌથી સફળ કંપનીઓમાં ઇક્વિટી ધરાવીને સમય જતાં નાણાં વધારવાની તક આપે છે. એન્જલ વન એક શક્તિશાળી ટ્રેડિંગ પ્લેટફોર્મ, ARQ પ્રાઇમ સ્માર્ટ ભલામણો, IPO ઍક્સેસ અને સંશોધન-સમર્થિત આંતરદૃષ્ટિ સાથે શેરબજારને તમારી આંગળીના ટેરવે લાવે છે. ભલે તમે નાની શરૂઆત કરી રહ્યા હોવ અથવા લાંબા ગાળાના પોર્ટફોલિયો બનાવી રહ્યા હોવ, શેરબજાર સંપત્તિ માટે એક શક્તિશાળી વાહન બની શકે છે.