जेव्हा एखादा सावकार कर्ज देतो, तेव्हा कर्जदाराने कर्जाची परतफेड केली तर नेहमीच अनिश्चितता असते. जेव्हा एखादी बँक/कंपनी ग्राहकांना क्रेडिट प्रदान करते, तेव्हा ते पेमेंटमध्ये डिफॉल्ट होऊ शकतात. बाँड जारीकर्ता त्याच्या गुंतवणूकदारांची परतफेड करण्यात किंवा कराराच्या जबाबदाऱ्या पूर्ण करण्यात अयशस्वी होऊ शकतो. वरील प्रकरणांमध्ये अनिश्चितता ही क्रेडिट जोखीम शिवाय काही नाही. कर्जदाराच्या कर्जाची परतफेड करण्यात किंवा करारातील जबाबदाऱ्या पूर्ण करण्यात अयशस्वी झाल्यामुळे तोटा होण्याची शक्यता क्रेडिट रिस्क मानली जाते.

कर्ज साधने क्रेडिट जोखमीपासून मुक्त नाहीत. बॉण्ड्ससारखी कर्ज साधने हे कर्ज प्रमाणपत्राशिवाय दुसरे काहीही नसतात आणि संभाव्य क्रेडिट जोखीम बाळगतात. कर्ज साधनाचा आधार ही सहसा कंपनी किंवा सरकारची देय देण्याची क्षमता असते, ज्याचे मूल्यांकन विविध घटकांद्वारे केले जाते जे आपण लेखात पुढे पाहू.

क्रेडिट रिस्कचे प्रकार काय आहेत?

अविचल जोखीम

हा क्रेडिट जोखमीचा सर्वात सोपा प्रकार आहे जो जेव्हा जारीकर्ता त्यांच्या देयक दायित्वांची पूर्तता करू शकत नाही किंवा कर्जाची परतफेड करू शकत नाही तेव्हा उद्भवतो. डीफॉल्टची शक्यता डीफॉल्ट रिस्क मानली जाते. कोणताही क्रेडिट व्यवहार डीफॉल्ट जोखमीसाठी संवेदनाक्षम असतो- सिक्युरिटीज, बाँड, कर्ज, डेरिव्हेटिव्ह..

क्रेडिट स्प्रेड जोखीम

क्रेडिट स्प्रेड म्हणजे दोन कर्ज साधनांच्या उत्पन्नातील फरक जे त्यांचे क्रेडिट रेटिंग वगळता सर्व बाबतीत समान आहेत. उदाहरणार्थ, जर 10-वर्षांचा जी-सेक 4% च्या उत्पन्नावर व्यापार करत असेल आणि 10-वर्षाचा कॉर्पोरेट बाँड 7% च्या उत्पन्नाने व्यापार करत असेल, तर क्रेडिट स्प्रेड 3% आहे.

जेव्हा जारीकर्त्याची आर्थिक परिस्थिती बिघडते, तेव्हा डिफॉल्टची संभाव्यता वाढते, ज्यामुळे कर्जदार किंवा गुंतवणूकदार अतिरिक्त उत्पन्नाच्या रूपात जास्त भरपाईची मागणी करतात.

रोखे उत्पन्नात वाढ झाल्यामुळे बाँडची किंमत कमी होण्याची जोखीम क्रेडिट स्प्रेडद्वारे मोजली जाते. जितका जास्त प्रसार तितका धोका जास्त. दुस-या शब्दात, बेंचमार्कच्या तुलनेत हे पर्यायी व्याज असणार्या सिक्युरिटीजचा धोका आहे.

डाउनग्रेड धोका

बॉण्ड इश्यूचा क्रेडिट स्प्रेड डीफॉल्ट जोखमीच्या वाढीच्या आधारावर वाढत असल्याने, डिफॉल्ट जोखीम किंवा बॉण्डच्या क्रेडिट गुणवत्तेतील बदल कसे मोजता येतील?

क्रेडिट रेटिंग्सचा वापर जारीकर्त्याच्या क्रेडिट पात्रतेचे मूल्यांकन करण्यासाठी केला जातो. जेव्हा क्रेडिट रेटिंग एजन्सी जारीकर्त्याचे रेटिंग कमी करते किंवा डाउनग्रेड करते, तेव्हा ते पुन्हा डीफॉल्ट जोखमीमध्ये वाढ दर्शवते, त्यामुळे क्रेडिट उत्पन्न वाढवते आणि रोख्यांच्या किमती घसरतात. डाउनग्रेड जोखीम म्हणजे जारीकर्त्याच्या क्रेडिट पात्रतेत घट झाल्यामुळे बाँडच्या किमतीत घट होण्याची शक्यता आहे.

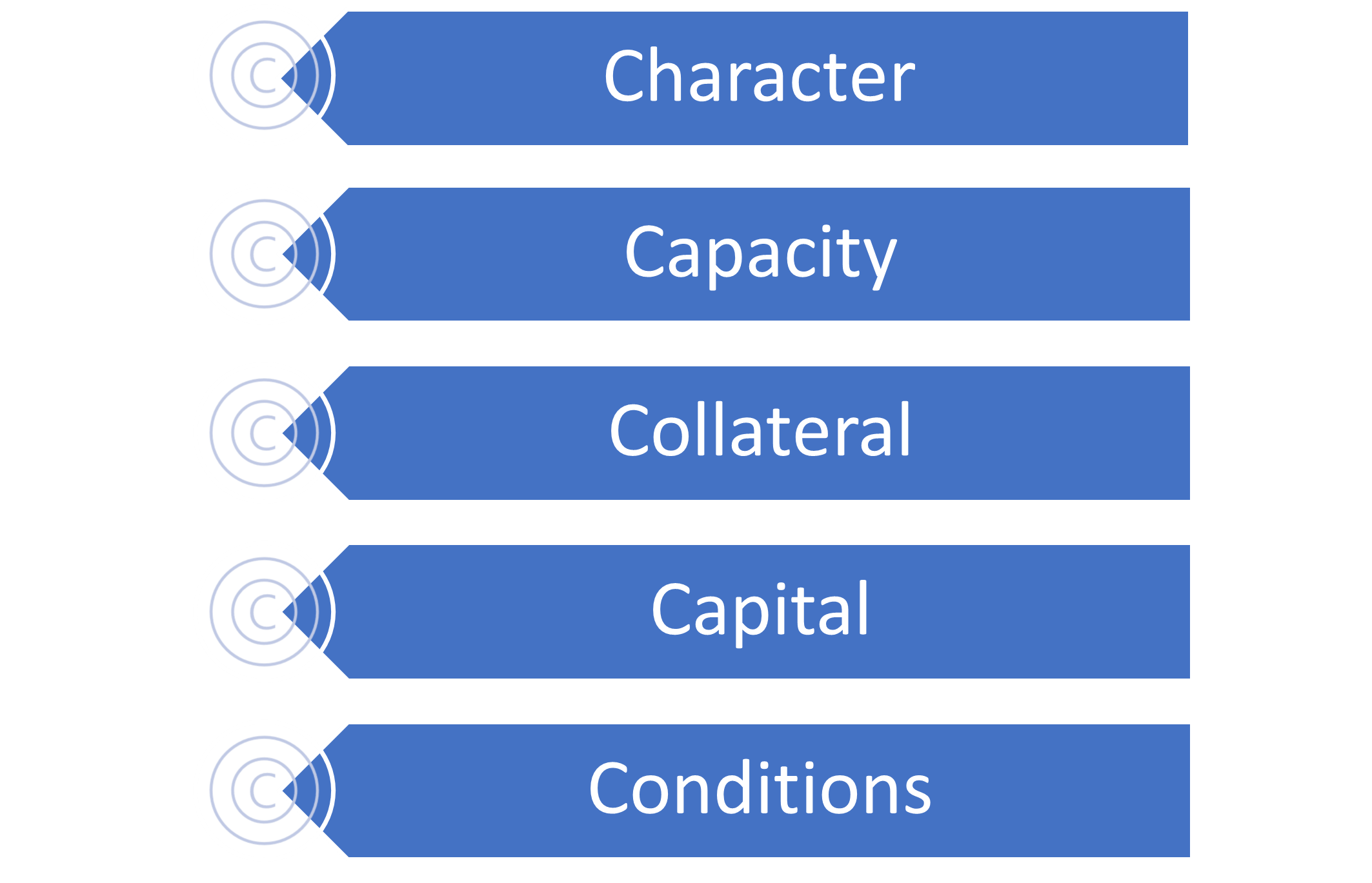

क्रेडिट विश्लेषणाचे 5C

क्रेडिट जोखमीचे मूल्यांकन कसे केले जाते?

आम्हाला आता माहित आहे की क्रेडिट रेटिंग वापरून क्रेडिट जोखमीचे मूल्यांकन केले जाते. अशा प्रकारे, क्रेडिट रेटिंग कंपनी किंवा संस्थेची कर्ज परतफेड करण्याची क्षमता दर्शवते. क्रेडिट रेटिंग एजन्सी कंपनीचे वार्षिक उत्पन्न, एकूण कर्ज, व्यावसायिक संभावना आणि नफा यांचे मूल्यांकन करतात आणि रँकिंग नियुक्त करतात.

कर्ज देणारे किंवा वैयक्तिक गुंतवणूकदार कर्ज जारी करण्यासाठी किंवा गुंतवणूकीच्या जोखमीचे मूल्यांकन करण्यासाठी क्रेडिट रेटिंग वापरतात. त्याच वेळी, कर्जदार किंवा कर्ज साधनांचे जारीकर्ते त्यांच्या रेटिंगचा वापर बाजारात निधी/कर्ज उभारण्यासाठी करतात.

आयसीआरए,सीआरआयएसआयएल,सीएआरई,ब्रिकवर्क,भारत रेटिंग आणि संशोधन,इन्फॉर्मेट्रिक्स मूल्यांकन आणि एकुइट या भारतातील 7 क्रेडिट रेटिंग एजन्सी आहेत. प्रत्येक रेटिंग एजन्सी सरावातील पद्धतीनुसार त्याचे रँकिंग किंवा ग्रेड जारी करते. श्रेणी नियुक्त करण्यापूर्वी, सर्व एजन्सी घटकांचा समान संच विचारात घेतात. खाली भारतातील प्रमुख क्रेडिट रेटिंग एजन्सीद्वारे वापरलेले क्रेडिट रेटिंग स्केल आहेत.

| रेटिंग स्केल | आयसीआरए | ब्रिकवर्क | सीआरआयएसआयएल | सीएआरई | भारत रेटिंग आणि संशोधन |

| उच्च सुरक्षितता: डीफॉल्टचा सर्वात कमी धोका | AAA | AAA | AAA | AAA | AAA |

| उच्च सुरक्षा: कमी डीफॉल्ट धोका | AA | AA | AA | AA | AA |

| कमी धोका | A | A | A | A | A |

| मध्यम सुरक्षा: मध्यम क्रेडिट जोखीम | BBB | BBB | BBB | BBB | BBB |

| मध्यम सुरक्षा: मध्यम डीफॉल्ट धोका | BB | BB | BB | BB | BB |

| उच्च धोका: उच्च डीफॉल्ट धोका | B | B | B | B | B |

| उच्च धोका: खूप उच्च डीफॉल्ट धोका | C | C | C | C | C |

| डीफॉल्ट: डीफॉल्ट किंवा जवळजवळ- डीफॉल्ट साधने | D | D | D | D | D |

सर्वसाधारणपणे, जास्त क्रेडिट जोखीम आणि कमी किंमत असलेले रोखे जास्त उत्पन्न देतात.

जी-सेकच्या तुलनेत कॉर्पोरेट बाँड्स उच्च-व्याज दर का देतात याचा तुम्ही कधी विचार केला आहे का?

सार्वभौम प्राधिकरणाद्वारे समर्थित सरकारी रोख्यांपेक्षा कंपन्यांचे कर्ज चुकण्याची शक्यता जास्त आहे, म्हणूनच कॉर्पोरेट बाँड्सवर व्याजदर जास्त आहेत.

लक्षात ठेवा डेट सिक्युरिटीजमध्ये, उत्पन्न नेहमी किंमतीच्या विरुद्ध दिशेने फिरते. आता तुम्हाला माहिती आहे की क्रेडिट रेटिंगचा वापर डेट इन्स्ट्रुमेंट्सच्या क्रेडिट जोखमीचे मूल्यांकन करण्यासाठी केला जातो, डेट सिक्युरिटीजमध्ये गुंतवणूक करण्यापूर्वी तुम्ही जारीकर्त्याचे क्रेडिट रेटिंग तपासा. जेव्हा डेट फंडाचा विचार केला जातो तेव्हा पोर्टफोलिओ व्यवस्थापक पोर्टफोलिओमधील होल्डिंग्सची व्याज-दर संवेदनशीलता आणि क्रेडिट जोखीम पाहतो.

भारतीय शेअर बाजार (Indian Share Market) देशाच्या अर्थव्यवस्थेत भांडवल निर्मिती, संपत्ती निर्माण आणि कॉर्पोरेट वाढ (Corporate Growth) यांना चालना देऊन महत्त्वाची भूमिका बजावतो. गुंतवणूकदारांसाठी, देशातील यशस्वी कंपन्यांमध्ये समभाग मालकी (Equity Ownership) मिळवून दीर्घकालीन संपत्ती वाढवण्याची ही एक मोठी संधी आहे. एंजल वन (Angel One) आपल्या शक्तिशाली व्यवहार व्यासपीठाद्वारे (Trading Platform), एआरक्यू प्राइम (ARQ Prime) स्मार्ट शिफारसी, आयपीओ (IPO) प्रवेश आणि संशोधन-आधारित माहिती (Research-Backed Insights) यांच्या मदतीने शेअर बाजार तुमच्या बोटांच्या टोकावर आणते. तुम्ही छोट्या गुंतवणुकीपासून सुरुवात करत असाल किंवा दीर्घकालीन गुंतवणूक मालमत्ता (Long-Term Portfolio) तयार करत असाल, शेअर बाजार (Share Market) संपत्ती निर्मितीसाठी एक प्रभावी माध्यम ठरू शकतो.