જ્યારે ધિરાણકર્તા લોન આપે છે, ત્યારે હંમેશા અનિશ્ચિતતા હોય છે કે જો ઉધારકર્તા લોન ચૂકવે છે. જ્યારે બેંક/કંપની ગ્રાહકોને ધિરાણ આપે છે, ત્યારે તેઓ ચુકવણી કરવામાં ચૂક કરી શકે છે. ખતપત્ર બહાર પાડતા તેના રોકાણકારોને ચૂકવવામાં અથવા કરારની જવાબદારીઓને સંતોષવામાં નિષ્ફળ થઈ શકે છે. ઉપરોક્ત કિસ્સાઓમાં અનિશ્ચિતતા ધિરાણ જોખમ સિવાય બીજું કંઈ નથી. ઉધારકર્તાની દેવું ચૂકવવામાં અથવા કરારની જવાબદારીઓને સંતોષવામાં નિષ્ફળતાને કારણે નુકસાનની શક્યતાને ધિરાણ જોખમ ગણવામાં આવે છે.

ઋણ સાધનો ક્રેડિટ જોખમથી મુક્ત નથી. ખતપત્ર જેવા ડેટ સાધનો ઋણ પ્રમાણપત્ર સિવાય બીજું કંઈ નથી અને સંભવિત ધિરાણ જોખમ ધરાવે છે. ઋણ સાધનોનું સમર્થન એ સામાન્ય રીતે કંપની અથવા સરકારની ચુકવણી કરવાની ક્ષમતા છે, જેનું મૂલ્યાંકન વિવિધ પરિબળો દ્વારા કરવામાં આવે છે જે આપણે લેખમાં આગળ જોઈશું.

ધિરાણ જોખમ કયા પ્રકારનાં છે?

ચૂકનું જોખમ

આ ધિરાણ જોખમનું સૌથી સરળ સ્વરૂપ છે જે ત્યારે ઉદ્ભવે છે જ્યારે જારીકર્તા તેમની ચુકવણીની જવાબદારીઓને પૂર્ણ કરી શકતા નથી અથવા દેવું ચૂકવી શકતા નથી. ચૂકની સંભાવનાને ચૂકનું જોખમ ગણવામાં આવે છે. કોઈ પણ ધિરાણ વ્યવહાર ચૂકનું જોખમ- ઋણપત્ર, ખતપત્ર, લોન, સાધિત માટે સંવેદનશીલ હોય છે.

ધિરાણ પ્રસારનો જોખમ

ધિરાણ પ્રસાર એ બે ઋણ સાધનોની ઉપજ વચ્ચેનો તફાવત છે જે તેમના ધિરાણ દર-નિર્ધારણ સિવાય તમામ બાબતોમાં સમાન છે. ઉદાહરણ તરીકે, જો 10-વર્ષનો જી-સેક 4% ની ઊપજ પર વેપાર કરે છે અને 10-વર્ષના નિગમ ખતપત્ર 7% ની ઉપજ પર વેપાર કરે છે, તો ધિરાણ ફેલાવો 3% છે.

જ્યારે જારીકર્તાની નાણાકીય સ્થિતિ બગડે છે, ત્યારે ચૂકની સંભાવના વધે છે, જેના કારણે ધિરાણકર્તાઓ અથવા રોકાણકારો વધારાની ઉપજના સ્વરૂપમાં વધુ વળતરની માંગ કરે છે.

ખતપત્ર ઉપજમાં વધારાને કારણે ખતપત્રની કિંમતમાં ઘટાડો થવાનું જોખમ ધિરાણ ફેલાવો દ્વારા માપવામાં આવે છે. જેટલો વધુ ફેલાવો, જોખમ વધારે છે. બીજા શબ્દોમાં કહીએ તો, તે આધારચિહ્નની તુલનામાં વૈકલ્પિક વ્યાજ- ધારક જામીનગીરીઓ જોખમ છે.

ઘટવાનો જોખમ

ચૂકના જોખમમાં વધારાના આધારે ખતપત્ર જારીકર્તા ધિરાણ ફેલાવો વધે છે, તેથી ચૂકના જોખમમાં ફેરફાર અથવા ખતપત્રની ધિરાણ ગુણવત્તાને કેવી રીતે માપી શકાય?

ધિરાણ દર-નિર્ધારણનો ઉપયોગ જારીકર્તાની ધિરાણ યોગ્યતાનું મૂલ્યાંકન કરવા માટે થાય છે. જ્યારે ધિરાણ દર-નિર્ધારણનો સંસ્થા જારીકર્તાની દર-નિર્ધારણને ઘટાડે છે અથવા ઓછી કરે છે, ત્યારે તે ફરીથી ચૂક જોખમમાં વધારો સૂચવે છે, આમ ધિરાણ ઉપજમાં વધારો થાય છે અને ખતપત્રના ભાવમાં ઘટાડો થાય છે. ઓછું જોખમ એ જારીકર્તાની ધિરાણ પાત્રતામાં ઘટાડાથી ખતપત્રના ભાવમાં ઘટાડો થવાની સંભાવના છે.

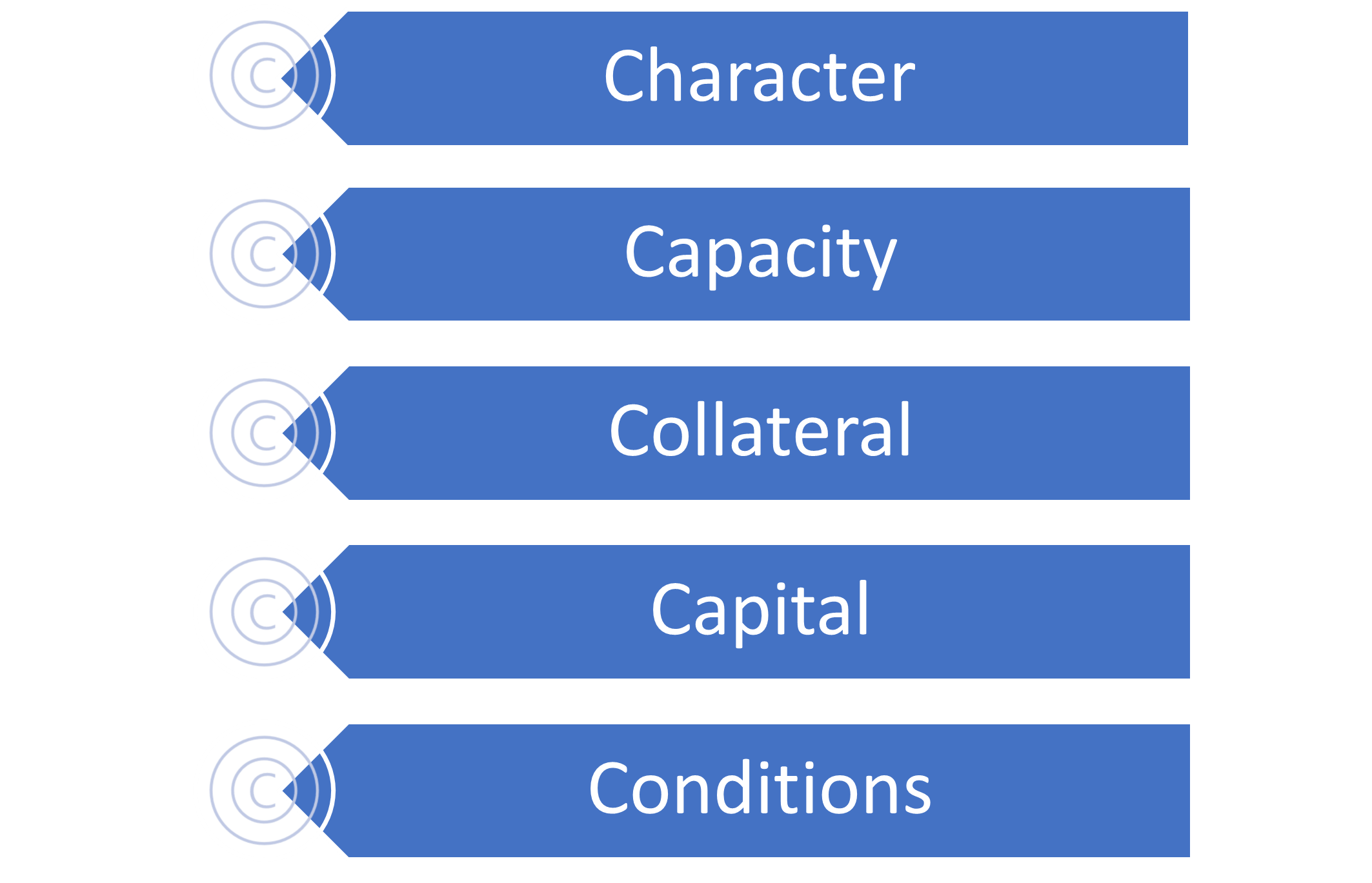

ધિરાણ વિશ્લેષણના 5સી

ધિરાણ જોખમનું મૂલ્યાંકન કેવી રીતે કરવામાં આવે છે?

હવે આપણે જાણીએ છીએ કે ધિરાણ દર-નિર્ધારણનો ઉપયોગ કરીને ધિરાણ જોખમનું મૂલ્યાંકન કરવામાં આવે છે. આમ, ધિરાણ દર-નિર્ધારણ એ ઉધાર લીધેલા નાણાંની કંપની અથવા સંસ્થાની લોનની ચુકવણીની ક્ષમતા સૂચવે છે. ધિરાણ દર-નિર્ધારણ સંસ્થાઓ કંપનીની વાર્ષિક આવક, એકંદર દેવું, વ્યવસાયની સંભાવનાઓ અને નફાનું મૂલ્યાંકન કરે છે અને દર-નિર્ધારણ સોંપે છે.

ધિરાણકર્તાઓ અથવા વ્યક્તિગત રોકાણકારો લોન આપવા અથવા રોકાણના જોખમનું મૂલ્યાંકન કરવા માટે ધિરાણ દર-નિર્ધારણનો ઉપયોગ કરે છે. તે જ સમયે, ઋણ સાધનના ઉધારકર્તાઓ અથવા જારીકર્તાઓ તેમના દર-નિર્ધારણનો ઉપયોગ બજારમાં ભંડોળ/દેવું એકત્રિત કરવા માટે કરે છે.

આઈસીઆરએ, ક્રિસિલ, કેર, બ્રિકવર્કસ, ઇન્ડિયા રેટિંગ એન્ડ રિસર્ચ, માહિતીનું મૂલ્યાંકન, અને અક્યૂટ એ ભારતમાં 7 ધિરાણ દર-નિર્ધારણના સંસ્થાઓ છે. તમામ દર-નિર્ધારણ સંસ્થા વ્યવહારમાં પદ્ધતિની અનુસાર તેનું દર-નિર્ધારણ અથવા શ્રેણી જારી કરે છે. શ્રેણી સોંપતા કરતા પહેલા, તમામ સંસ્થાઓ સમાન પરિબળોના સમૂહને ધ્યાનમાં લે છે. નીચે ભારતની મુખ્ય ધિરાણ દર-નિર્ધારણ સંસ્થાઓ દ્વારા ઉપયોગમાં લેવાતા ધિરાણ દર-નિર્ધારણ માપદંડ છે.

| દર-નિર્ધારણનું માપન | આઇસીઆરએ | બ્રિકવર્કસ | ક્રિસિલ | કેર | ઇન્ડિયા રેટિંગ એન્ડ રિસર્ચ |

| ઉચ્ચ સુરક્ષા: ચૂકનું સૌથી ઓછું જોખમ | આઇસીઆરએ એએએ | બીડબ્લ્યુઆર એએએ | ક્રિસિલ એએએ | કેર એએએ | ઇન્ડિયા એએએ |

| ઉચ્ચ સુરક્ષા: ચૂકનું ઓછું જોખમ | આઇસીઆરએ એએ | બીડબ્લ્યુઆર એએ | ક્રિસિલ એએ | કેર એએ | ઇન્ડિયા એએ |

| ઓછું જોખમ | આઇસીઆરએ એ | બીડબ્લ્યુઆર એ | ક્રિસિલ એ | કેર એ | ઇન્ડિયા એ |

| મધ્યમ સુરક્ષા: મધ્યમ ક્રેડિટ જોખમ | આઇસીઆરએ બીબીબી | બીડબ્લ્યુઆર બીબીબી | ક્રિસિલ બીબીબી | કેર બીબીબી | ઇન્ડિયા બીબીબી |

| મધ્યમ સુરક્ષા: મધ્યમ મૂળભૂત જોખમ | આઇસીઆરએ બીબી | બીડબ્લ્યુઆર બીબી | ક્રિસિલ બીબી | કેર બીબી | ઇન્ડિયા બીબી |

| ઉચ્ચ જોખમ: ઉચ્ચ ચૂકનું જોખમ | આઇસીઆરએ બી | બીડબ્લ્યુઆર બી | ક્રિસિલ બી | કેર બી | ઇન્ડિયા બી |

| ઉચ્ચ જોખમ: ખૂબ જ ઉચ્ચ ચૂકનું જોખમ | આઇસીઆરએ સી | બીડબ્લ્યુઆર સી | ક્રિસિલ સી | કેર સી | ઇન્ડિયા સી |

| ચૂક: ચૂક અથવા -ચૂક વિશેના સાધનો | આઇસીઆરએ ડી | બીડબ્લ્યુઆર ડી | ક્રિસિલ ડી | કેર ડી | ઇન્ડિયા ડી |

સામાન્ય રીતે, ઉચ્ચ ધિરાણ જોખમ અને ઓછી કિંમત વાળા ખતપત્ર વધુ ઉપજ આપે છે.

શું તમે ક્યારેય વિચાર કર્યું છે કે જી-સેકની સરખામણીમાં નિગમ ખતપત્ર શા માટે ઊંચા વ્યાજ દરો આપે છે?

સર્વોચ્ચ સત્તા દ્વારા સમર્થિત સરકારી ખતપત્ર કરતાં કંપનીઓ તેમના દેવું પર ચૂક થવાની શક્યતા વધારે છે, તેથી જ નિગમ ખતપત્ર પર વ્યાજ દરો ઊંચા છે.

યાદ રાખો કે ઋણ જામીનગીરી, ઉપજ હંમેશા કિંમતની વિપરીત દિશામાં આગળ વધે છે. હવે જ્યારે તમે જાણો છો કે ધિરાણ દર-નિર્ધારણનો ઉપયોગ ઋણ સાધનના ધિરાણ જોખમનું મૂલ્યાંકન કરવા માટે કરવામાં આવે છે, તો ખાતરી કરો કે તમે ઋણ જામીનગીરીમાં રોકાણ કરતા પહેલા જારીકર્તાની ધિરાણ દર-નિર્ધારણ તપાસો. જ્યારે ઋણ ભંડોળની વાત આવે છે, ત્યારે પોર્ટફોલિયો સંચાલક વ્યાજ-દરની સંવેદનશીલતા અને પોર્ટફોલિયોમાં ધારકના ધિરાણ જોખમની તપાસ કરશે.

ભારતીય શેરબજાર દેશના અર્થતંત્રમાં મૂડી નિર્માણ, સંપત્તિ નિર્માણ અને કોર્પોરેટ વૃદ્ધિને સક્ષમ બનાવીને કેન્દ્રિય ભૂમિકા ભજવે છે. રોકાણકારો માટે, તે દેશની કેટલીક સૌથી સફળ કંપનીઓમાં ઇક્વિટી ધરાવીને સમય જતાં નાણાં વધારવાની તક આપે છે. એન્જલ વન એક શક્તિશાળી ટ્રેડિંગ પ્લેટફોર્મ, ARQ પ્રાઇમ સ્માર્ટ ભલામણો, IPO ઍક્સેસ અને સંશોધન-સમર્થિત આંતરદૃષ્ટિ સાથે શેરબજારને તમારી આંગળીના ટેરવે લાવે છે. ભલે તમે નાની શરૂઆત કરી રહ્યા હોવ અથવા લાંબા ગાળાના પોર્ટફોલિયો બનાવી રહ્યા હોવ, શેરબજાર સંપત્તિ માટે એક શક્તિશાળી વાહન બની શકે છે.