రుణదాత రుణం ఇచ్చినప్పుడు, రుణగ్రహీత రుణాన్ని తిరిగి చెల్లిస్తాడా లేదా అనే అనిశ్చితి ఎల్లప్పుడూ ఉంటుంది. ఒక బ్యాంకు/కంపెనీ ఖాతాదారులకు క్రెడిట్ ఇచ్చినప్పుడు, వారు చెల్లింపులను డిఫాల్ట్ చేయవచ్చు. బాండ్ జారీదారు తన పెట్టుబడిదారులకు తిరిగి చెల్లించడంలో లేదా ఒప్పంద బాధ్యతలను తీర్చడంలో విఫలం కావచ్చు. పై సందర్భాల్లో అనిశ్చితి క్రెడిట్ రిస్క్ తప్ప మరేమీ కాదు. రుణగ్రహీత రుణాన్ని తిరిగి చెల్లించడంలో లేదా ఒప్పంద బాధ్యతలను తీర్చడంలో విఫలం కావడం వల్ల నష్టపోయే అవకాశం క్రెడిట్ రిస్క్ గా పరిగణించబడుతుంది.

రుణ సాధనాలు క్రెడిట్ రిస్క్ నుండి విముక్తి పొందవు. బాండ్లు వంటి రుణ సాధనాలు డెట్ సర్టిఫికేట్ మాత్రమే మరియు సంభావ్య క్రెడిట్ రిస్క్ను కలిగి ఉంటాయి. రుణ సాధనం యొక్క మద్దతు సాధారణంగా కంపెనీ లేదా ప్రభుత్వం చెల్లించే సామర్థ్యాన్ని కలిగి ఉంటుంది, ఇది వివిధ కారకాల ద్వారా అంచనా వేయబడుతుంది, దీనిని మనం వ్యాసంలో మరింత చూస్తాము.

క్రెడిట్ రిస్క్ రకాలు ఏమిటి?

డిఫాల్ట్ రిస్క్

జారీదారులు తమ చెల్లింపు బాధ్యతలను తీర్చలేనప్పుడు లేదా రుణాన్ని తిరిగి చెల్లించలేనప్పుడు తలెత్తే క్రెడిట్ రిస్క్ యొక్క సరళమైన రూపం ఇది. డిఫాల్ట్ యొక్క సంభావ్యతను డిఫాల్ట్ రిస్క్ గా పరిగణిస్తారు. ఏ క్రెడిట్ లావాదేవీ అయినా డిఫాల్ట్ రిస్క్ కు గురయ్యే అవకాశం ఉంది- సెక్యూరిటీలు, బాండ్లు, రుణాలు, డెరివేటివ్స్ ..

క్రెడిట్ స్ప్రెడ్ రిస్క్

క్రెడిట్ స్ప్రెడ్ అనేది రెండు రుణ సాధనాల రాబడుల మధ్య వ్యత్యాసం, అవి వాటి క్రెడిట్ రేటింగ్ మినహా అన్ని విధాలుగా సమానంగా ఉంటాయి. ఉదాహరణకు, 10 సంవత్సరాల జి-సెకన్ 4% రాబడితో, 10 సంవత్సరాల కార్పొరేట్ బాండ్ 7% రాబడితో ట్రేడ్ అయితే, క్రెడిట్ స్ప్రెడ్ 3% ఉంటుంది.

జారీదారు యొక్క ఆర్థిక పరిస్థితులు క్షీణించినప్పుడు, డిఫాల్ట్ సంభావ్యత పెరుగుతుంది, ఇది రుణదాతలు లేదా పెట్టుబడిదారులు అదనపు రాబడి రూపంలో అధిక నష్టపరిహారాన్ని డిమాండ్ చేయడానికి దారితీస్తుంది.

బాండ్ ఈల్డ్ పెరగడం వల్ల బాండ్ ధర తగ్గే ప్రమాదాన్ని క్రెడిట్ స్ప్రెడ్ ద్వారా కొలుస్తారు. వ్యాప్తి ఎంత ఎక్కువగా ఉంటే ప్రమాదం అంత ఎక్కువగా ఉంటుంది. మరో మాటలో చెప్పాలంటే, బెంచ్మార్క్తో పోలిస్తే ఇది ప్రత్యామ్నాయ వడ్డీని మోసే సెక్యూరిటీల ప్రమాదం.

డౌన్ గ్రేడ్ రిస్క్

డిఫాల్ట్ రిస్క్ పెరుగుదల ఆధారంగా బాండ్ ఇష్యూ యొక్క క్రెడిట్ వ్యాప్తి పెరుగుతుంది కాబట్టి, డిఫాల్ట్ రిస్క్ లేదా బాండ్ యొక్క క్రెడిట్ నాణ్యతలో మార్పులను ఎలా కొలుస్తారు?

జారీదారుని యొక్క క్రెడిట్ అర్హతను మదింపు చేయడానికి క్రెడిట్ రేటింగ్ లు ఉపయోగించబడతాయి. క్రెడిట్ రేటింగ్ ఏజెన్సీ జారీదారుని రేటింగ్ ను తగ్గించినప్పుడు లేదా డౌన్ గ్రేడ్ చేసినప్పుడు, అది డిఫాల్ట్ రిస్క్ పెరుగుదలను సూచిస్తుంది, తద్వారా క్రెడిట్ ఈల్డ్ పెరుగుతుంది మరియు బాండ్ ధరలు పడిపోవడానికి దారితీస్తుంది. డౌన్ గ్రేడ్ రిస్క్ అంటే ఇష్యూయర్ క్రెడిట్ క్వాలిటీ తగ్గడం వల్ల బాండ్ ధరలు తగ్గే అవకాశం ఉంది.

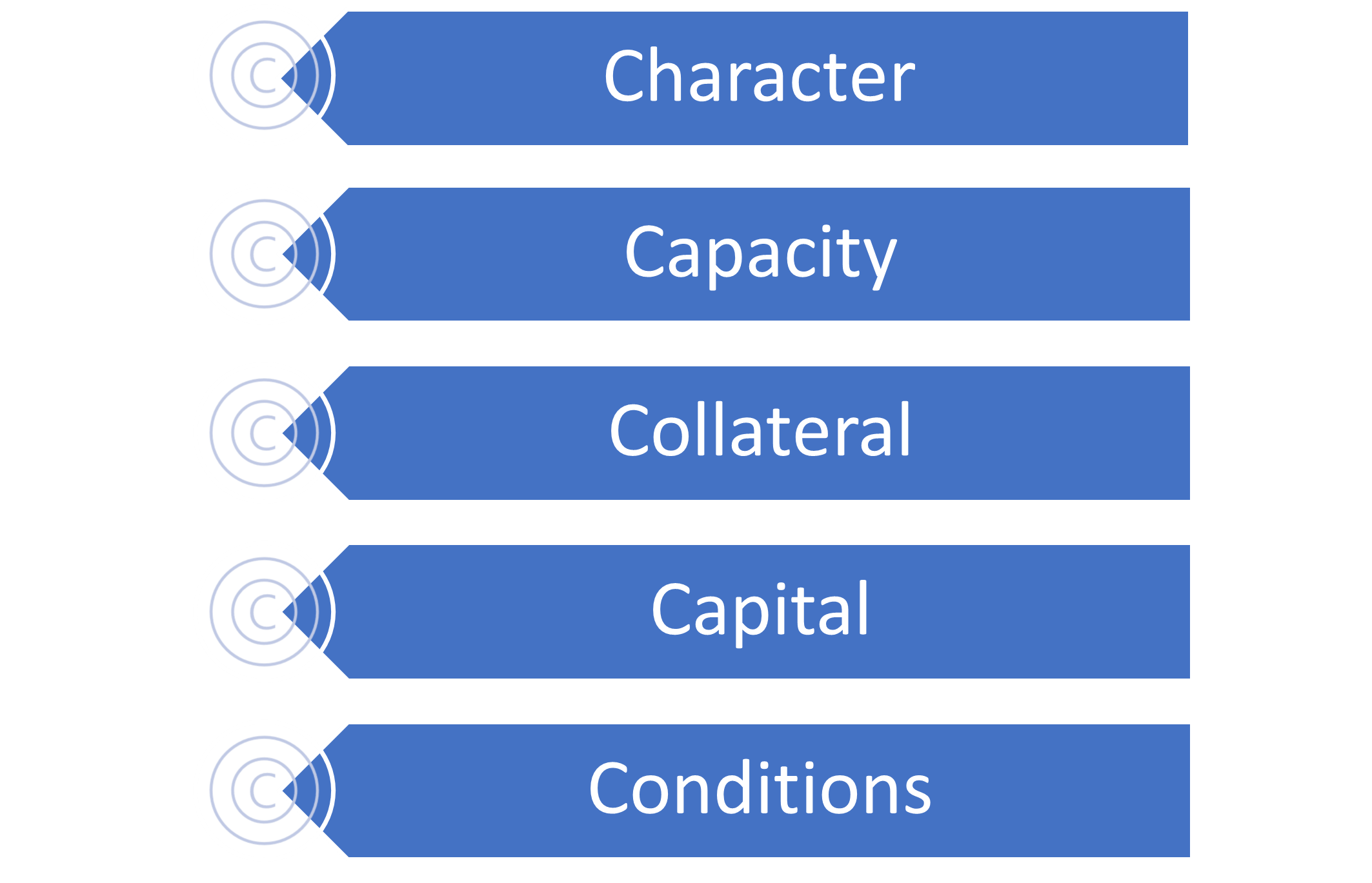

క్రెడిట్ అనాలిసిస్ యొక్క 5C లు

క్రెడిట్ రిస్క్ ను ఎలా అంచనా వేస్తారు?

క్రెడిట్ రేటింగ్ లను ఉపయోగించి క్రెడిట్ రిస్క్ ను అంచనా వేస్తారని మనకు ఇప్పుడు తెలుసు. అందువల్ల, క్రెడిట్ రేటింగ్ రుణం తీసుకున్న డబ్బు యొక్క కంపెనీ లేదా సంస్థ యొక్క రుణ తిరిగి చెల్లించే సామర్థ్యాన్ని సూచిస్తుంది. క్రెడిట్ రేటింగ్ ఏజెన్సీలు కంపెనీ వార్షిక ఆదాయం, మొత్తం రుణం, వ్యాపార అవకాశాలు, లాభాలను అంచనా వేసి ర్యాంకింగ్ కేటాయిస్తాయి.

రుణదాతలు లేదా వ్యక్తిగత పెట్టుబడిదారులు రుణాలను జారీ చేయడానికి లేదా పెట్టుబడి ప్రమాదాన్ని అంచనా వేయడానికి క్రెడిట్ రేటింగ్లను ఉపయోగిస్తారు. అదే సమయంలో, రుణగ్రహీతలు లేదా రుణ సాధనాల జారీదారులు మార్కెట్లో నిధులు / రుణాన్ని సేకరించడానికి వారి రేటింగ్ను ఉపయోగిస్తారు.

ఇక్రా, క్రిసిల్, కేర్, బ్రిక్ వర్క్స్, ఇండియా రేటింగ్స్ అండ్ రీసెర్చ్, ఇన్ఫోర్మెట్రిక్స్ వాల్యుయేషన్, అక్యూయిట్ వంటి 7 క్రెడిట్ రేటింగ్ ఏజెన్సీలు భారత్లో ఉన్నాయి. ప్రతి రేటింగ్ ఏజెన్సీ ఆచరణలో పద్ధతి ప్రకారం దాని ర్యాంకింగ్ లేదా గ్రేడ్ ను జారీ చేస్తుంది. గ్రేడ్ కేటాయించే ముందు, అన్ని ఏజెన్సీలు ఒకే రకమైన కారకాలను పరిగణనలోకి తీసుకుంటాయి. భారతదేశంలోని ప్రధాన క్రెడిట్ రేటింగ్ ఏజెన్సీలు ఉపయోగించే క్రెడిట్ రేటింగ్ స్కేల్స్ క్రింద ఉన్నాయి.

| రేటింగ్ స్కేల్ | ఇక్రా | బ్రిక్ వర్క్ | క్రిసిల్ | జాగ్రత్త | ఇండియా రేటింగ్ అండ్ రీసెర్చ్ |

| అధిక భద్రత: డిఫాల్ట్ యొక్క తక్కువ ప్రమాదం | AAA | AAA | AAA | AAA | AAA |

| అధిక భద్రత: తక్కువ డిఫాల్ట్ రిస్క్ | AA | AA | AA | AA | AA |

| తక్కువ రిస్క్ | A | A | A | A | A |

| మితమైన భద్రత: మితమైన క్రెడిట్ రిస్క్ | BBB | BBB | BBB | BBB | BBB |

| మితమైన భద్రత: మితమైన డిఫాల్ట్ రిస్క్ | BB | BB | BB | BB | BB |

| హై రిస్క్: హై డిఫాల్ట్ రిస్క్ | B | B | B | B | B |

| హై రిస్క్: చాలా హై డిఫాల్ట్ రిస్క్ | C | C | C | C | C |

| డిఫాల్ట్: డిఫాల్ట్ లేదా డిఫాల్ట్ ఇన్స్ట్రుమెంట్లు | D | D | D | D | D |

సాధారణంగా, అధిక క్రెడిట్ రిస్క్ మరియు తక్కువ ధర కలిగిన బాండ్ అధిక రాబడిని అందిస్తుంది.

కార్పొరేట్ బాండ్లు జీ-సెక్స్ లతో పోలిస్తే అధిక వడ్డీ రేట్లను ఎందుకు ఇస్తాయని మీరు ఎప్పుడైనా ఆలోచించారా?

సావరిన్ అథారిటీ మద్దతు ఉన్న ప్రభుత్వ బాండ్ల కంటే కంపెనీలు తమ రుణాలను డిఫాల్ట్ చేసే అవకాశాలు ఎక్కువగా ఉంటాయి, అందుకే కార్పొరేట్ బాండ్లపై వడ్డీ రేట్లు ఎక్కువగా ఉంటాయి.

డెట్ సెక్యూరిటీలలో, రాబడి ఎల్లప్పుడూ ధర యొక్క వ్యతిరేక దిశలో కదులుతుందని గుర్తుంచుకోండి. రుణ సాధనాల క్రెడిట్ రిస్క్ను అంచనా వేయడానికి క్రెడిట్ రేటింగ్స్ ఉపయోగించబడతాయని ఇప్పుడు మీకు తెలుసు, డెట్ సెక్యూరిటీలలో పెట్టుబడి పెట్టే ముందు జారీదారు యొక్క క్రెడిట్ రేటింగ్లను తనిఖీ చేయండి. డెట్ ఫండ్స్ విషయానికి వస్తే, పోర్ట్ఫోలియో మేనేజర్ పోర్ట్ఫోలియోలోని హోల్డింగ్స్ యొక్క వడ్డీ రేటు సున్నితత్వం మరియు క్రెడిట్ రిస్క్ను పరిశీలిస్తాడు.

భారతీయ షేర్ మార్కెట్ మూలధన రూపకల్పన, సంపద సృష్టి మరియు కార్పొరేట్ వృద్ధిని పెంపొందించడం ద్వారా దేశ ఆర్థిక వ్యవస్థలో కీలక పాత్ర పోషిస్తుంది. పెట్టుబడిదారుల విషయానికి వస్తే, దేశంలోని అత్యంత విజయవంతమైన కొన్ని కంపెనీలలో ఈక్విటీ (వాటా)ని కలిగి ఉండటం ద్వారా కాలక్రమేణా తమ డబ్బును వృద్ధి చేసుకునే అవకాశాన్ని ఇది అందిస్తుంది. ఏంజెల్ వన్ (Angel One) శక్తివంతమైన ట్రేడింగ్ ప్లాట్ఫారమ్, ARQ Prime స్మార్ట్ సిఫార్సులు, IPO యాక్సెస్ మరియు రీసెర్చ్ ఆధారిత విశ్లేషణలతో షేర్ మార్కెట్ను మీ చేతికి అందిస్తుంది. మీరు చిన్న మొత్తంతో ప్రారంభించినా లేదా దీర్ఘకాలిక పోర్ట్ఫోలియోను నిర్మిస్తున్నా, సంపదను పెంచుకోవడానికి షేర్ మార్కెట్ ఒక అద్భుతమైన మార్గంగా ఉపయోగపడుతుంది.