ખતપત્ર અને અન્ય ઋણ સાધન જોખમ-વિરોધી રોકાણકારોના પસંદ કરેલા રોકાણ ગણવામાં આવે છે. જો કે, ઋણ સાધન સાથે સંકળાયેલા જોખમો છે. વ્યાજ દરની વધઘટ તે તમામ રોકાણ ઉત્પાદનોને અસર કરે છે જે વ્યાજ કમાય છે, પરંતુ ઋણ રોકાણો મુખ્યત્વે સંબંધ ધરાવતું છે. વ્યાજ દરોમાં ફેરફાર ખતપત્રના બજાર મૂલ્યને અસર કરે છે, રોકાણકારોને અન્ય વિવિધ જોખમોનો સામનો કરવો પડે છે.

ચાલો આપણે વ્યાજ દરના જોખમને જોઈએ, તે ઋણના સાધનોને કેવી રીતે અસર કરે છે અને કયા પગલાં વ્યાજ દરના ફેરફારોને તમારા રોકાણોને અસર કરતા અટકાવે છે.

વ્યાજ દર જોખમ શું છે?

વ્યાજ દરો ખતપત્રના ઉપજ દર અથવા કૂપન દરને અસર કરે છે. તેથી, વ્યાજ દરોમાં ફેરફારને કારણે ખતપત્ર અથવા અન્ય કોઈ પણ દેવાના સાધનોના મૂલ્યમાં ઘસારાની સંભાવનાને વ્યાજ દરનું જોખમ કહેવામાં આવે છે.

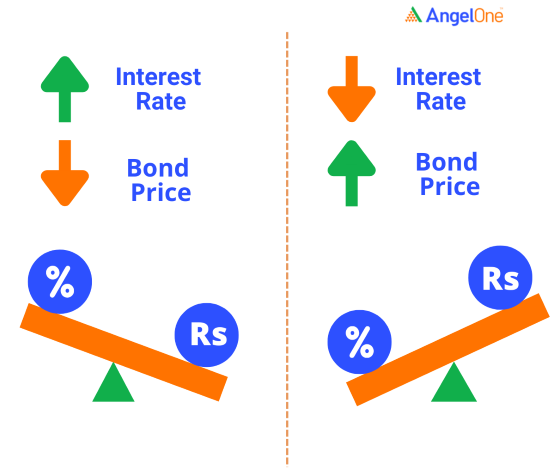

વ્યાજના દરો અને ખતપત્રના ભાવમાં વિપરીત સંબંધ છે. જેમ-જેમ વ્યાજ દરો વધે છે તેમ, ખતપત્રનું બજાર મૂલ્ય ઘટે છે અને તેનાથી વિપરીત. ચાલો આપણે વધતા વ્યાજ દરો સાથે સંકળાયેલા અંતગર્ત જોખમો જોઈએ.

ધારો કે તમે 5%ના કૂપન/વ્યાજ દર સાથે 10-વર્ષનો ખતપત્ર ખરીદ્યો છે. જો કે, વ્યાજ દરોમાં વધારાને કારણે, નવા બોન્ડ 7% ની ઉપજનો પ્રસ્તાવ આપે છે, જે તક ખર્ચ બનાવે છે. વધુમાં, જો તમે ઉચ્ચ ઉપજ દરો પ્રદાન કરતી નવી જામીનગીરીમાં રોકાણ કરવાનું નક્કી કરો છો, તો તમારે પુનઃરોકાણના જોખમનો સામનો કરવો પડી શકે છે કારણ કે ઉચ્ચ ઉપજ દરો સાથેના નવા સાધનો જૂના ખતપત્રની ભૂખ ઘટાડે છે જે સમાન જોખમે ઓછી ઉપજ ચૂકવે છે. આમ, માંગમાં ઘટાડો નીચી ઉપજ સાથે અગાઉના ખતપત્રની કિંમતમાં ઘટાડો કરે છે.

કેવી રીતે તમે વ્યાજ દરના જોખમને સંચાલિત કરી શકો છો?

તમે વ્યાજ દરના જોખમને દૂર કરી શકતા નથી. જો કે, કોઈ તેને વિકલ્પો સાથે વ્યવસ્થિત કરી શકે છે જેમ કે,

ટૂંકા ગાળાના ઋણ સાધનો: સમયગાળો એ વ્યાજ દરોમાં થતા ફેરફારો પ્રત્યે ખતપત્રની સંવેદનશીલતાનું માપ છે - ખતપત્રનો સમયગાળો જેટલો લાંબો હોય છે, તેટલા તે વ્યાજ દરની વધઘટ માટે વધુ સંવેદનશીલ હોય છે. ટૂંકી પાકતી મુદત ધરાવતા ઋણ સાધનો વ્યાજ દરના જોખમો માટે ઓછા ખુલ્લા હોય છે. ટૂંકા ગાળાના ઋણ સાધનોમાં રોકાણ કરવાથી વ્યાજ દરના જોખમને ટાળવામાં મદદ મળી શકે છે.

- અસ્થાયી દરના ખતપત્ર: જેમ કે નામ સૂચવે છે તેમ, અસ્થિર-દર ખતપત્ર સમગ્ર કાર્યકાળ દરમિયાન પરિવર્તનશીલ વ્યાજ દરો ચૂકવે છે, મોટે ભાગે બજારની વધઘટ સાથે જોડાયેલું છે. આમ, જ્યારે વ્યાજ દરમાં વધારો થાય છે, ત્યારે વળતરનો દર વધે છે. જો કે, આ ખતપત્રનું નુકસાન એ છે કે જ્યારે વ્યાજ દર ઘટે છે, ત્યારે વળતરનો દર તેની સાથે ઘટે છે.

- વૈવિધ્યકરણ: વિવિધતા એ કોઈ પણ રોકાણમાં જોખમ ઘટાડવા માટેની ચાવી છે. દેવું જામીનગીરીઓમાં રોકાણ કરતી વખતે, વ્યક્તિ નિગમ ખતપત્ર જેવા ઉચ્ચ ઉપજ આપતા ખતપત્રમાં રોકાણ કરીને ઋણપત્રોની યાદીમાં વિવિધતા લાવી શકે છે, પરંતુ તે ઉચ્ચ ધિરાણ જોખમ સાથે આવે છે.

- આઇઆરએફ મારફતે પ્રતિરક્ષા: જો તમે જી-સેક તમારી પાસે રાખી મુકો છો અને વ્યાજ દરોમાં વધારો અથવા ખતપત્રના ભાવમાં ઘટાડો થવાની ધારણા રાખો છો, તો તમે વ્યાજ દરના જોખમથી થતા નુકસાનને ટાળવા માટે વિપરીત સ્થિતિ લઈને હેજ કરી શકો છો.

- પાકતી મુદત સુધી ખતપત્રને રાખવું: પાકતી મુદત સુધી ખતપત્રને રાખવા પર, પાકતી મુદત પર મુખ્ય ચુકવણીની સાથે કુલ વળતર હકારાત્મક રહેશે. જો તમે બજારની મંદી દરમિયાન ખતપત્રને વેચવાનું ટાળો છો, તો તમે તમારા રોકાણો પરના વ્યાજ દરોની અસર ઘટાડી શકો છો.

વ્યાજ દરનું જોખમ ઋણ ભંડોળને ખતપત્ર જેટલી અસર કરે છે. જ્યારે વ્યાજદરમાં વધારો થાય છે, ત્યારે ભંડોળની હાલની ખતપત્રની કિંમતમાં ઘટાડો થાય છે, જે ફંડની એકંદર કામગીરીને અસર કરે છે. રોકાણકાર તરીકે, તમારે દેવું સાધનો સાથે સંકળાયેલા અન્ય જોખમોથી વાકેફ હોવા જોઈએ અને રોકાણની અવધિ, જોખમ લેવાની ક્ષમતા, વળતરનો દર અને અન્ય પરિબળોને ધ્યાનમાં રાખીને રોકાણના ફાયદા અને ગેરફાયદાને ધ્યાનમાં રાખીને જાણકાર નિર્ણયો લેવા જોઈએ.

અસ્વીકરણ: આ બ્લોગ માત્ર શૈક્ષણિક હેતુઓ માટે છે.

ભારતીય શેરબજાર દેશના અર્થતંત્રમાં મૂડી નિર્માણ, સંપત્તિ નિર્માણ અને કોર્પોરેટ વૃદ્ધિને સક્ષમ બનાવીને કેન્દ્રિય ભૂમિકા ભજવે છે. રોકાણકારો માટે, તે દેશની કેટલીક સૌથી સફળ કંપનીઓમાં ઇક્વિટી ધરાવીને સમય જતાં નાણાં વધારવાની તક આપે છે. એન્જલ વન એક શક્તિશાળી ટ્રેડિંગ પ્લેટફોર્મ, ARQ પ્રાઇમ સ્માર્ટ ભલામણો, IPO ઍક્સેસ અને સંશોધન-સમર્થિત આંતરદૃષ્ટિ સાથે શેરબજારને તમારી આંગળીના ટેરવે લાવે છે. ભલે તમે નાની શરૂઆત કરી રહ્યા હોવ અથવા લાંબા ગાળાના પોર્ટફોલિયો બનાવી રહ્યા હોવ, શેરબજાર સંપત્તિ માટે એક શક્તિશાળી વાહન બની શકે છે.