तकनीकी ट्रेडिंग विधियों को खोजने की प्रवृत्ति हाल ही में चलन में नहीं है। लंबे समय से, उन तरीकों को विकसित करने के प्रयास किए गए थे जो ट्रेडर्स को उनके निवेश निर्णयों को आधार बनाने के लिए मूल्य में उतार-चढ़ाव की सटीक भविष्यवाणी करने में मदद करेंगे। कैंडलस्टिक चार्ट्स, बोलिंजर बैंड्स, और कई और अधिक से, यह जानने के लिए निरंतर प्रयास किए जाते हैं कि मार्केट की भावना कब बदल रही है।

रिलेटिव स्ट्रेंथ इंडेक्स (आरएसआई), मूल्य परिवर्तन के परिमाण को मापने के लिए एक गति सूचक। यह एक मापने वाली इकाई है जो ट्रेडर्स को यह समझने में मदद करती है कि किसी स्टॉक् को ओवरबॉट (अधिक खरीदा गया) किया गया है या ओवरसोल्ड (अधिविक्रीत) किया गया है।

गति दोलक क्या है?

आरएसआई एक गति दोलक सूचक है। लेकिन यह क्या हैं? आरएसआई की तरह, गति दोलक की अवधारणा को पहली बार जे वेल्स वाइल्डर ने अपनी प्रसिद्ध पुस्तक, न्यू कॉन्सेप्ट्स इन ट्रेडिंग सिस्टम्स में पेश किया था। आरएसआई को समझने के लिए, किसी को यह भी समझना चाहिए कि दो इंडेक्सों का एक साथ उपयोग करने के लिए क्या और कैसे गति दोलक काम करता है, जब मार्केट की धारणा में बदलाव हो रहा है।

मोमेंटम (गति) यह निर्धारित करने में मदद करता है कि मार्केट में किस गति या आवृत्ति (या वेग) पर कीमत बदलती है। अपनी पुस्तक में, जॉन जे मर्फी ने इसे नीचे बताया और इसका सूत्र भी दिया था।

“मार्केट की गति एक निश्चित समय अंतराल के लिए मूल्य अंतर को लगातार लेने से मापा जाता है। 10-दिन की गति रेखा का निर्माण करने के लिए, अंतिम समापन मूल्य से 10 दिन पहले का समापन मूल्य घटाएं। यह सकारात्मक या नकारात्मक मान तब शून्य रेखा के आसपास रखा जाता है। " गति का सूत्र है:

M=V−Vx

जहां: V = नवीनतम मूल्य

Vx = x दिनों की पहले समापन मूल्य संख्या

किसी स्टॉक की ताकत और कमजोरी को समझने के लिए यह एक सरल सूत्र है। यह तब अधिक उपयोगी होता है जब एक मार्केट बुलिश (तेजी) से बढ़ रहा है क्योंकि बेयरिश (मंदी) से अधिक समय तक रहता है।

आरएसआई का परिचय

उसी पुस्तक में, जे वेल्स वाइल्डर ने आरएसआई या रिलेटिव प्राइस इंडेक्स भी पेश किया, 0 से 100 की सीमा पर एक संकेतक, जो इंगित करता है कि क्या स्टॉक ओवरवैल्यूड (अधिमूल्यित) है। आमतौर पर, अगर कोई स्टॉक की कीमत 70 प्रतिशत आरएसआई से ऊपर जाती है, तो इसे ओवरबॉट (अधिक खरीदा गया) माना जाता है। इसी तरह, अगर किसी स्टॉक की कीमत 30 प्रतिशत से कम हो जाती है, तो इसे ओवरसोल्ड (अधिविक्रीत) माना जाता है।

यह इंगित करने के अलावा कि जब मार्केट में बुलिश (तेजी) या बेयरिश (मंदी) है, तो आरएसआई का उपयोग सामान्य रुझानों के बारे में विचारों को इकट्ठा करने के लिए भी किया जाता है।

आरएसआई की गणना के लिए सूत्र

आरएसआई की गणना निम्न सूत्र का उपयोग करके की जाती है:

आरएसआई = 100 - (100/1 रुपये)

रुपये = औसत लाभ / औसत हानि

औसत लाभ या हानि की गणना कैसे करें

यदि हम मानते हैं कि इस आरएसआई सूत्र की गणना 14 दिनों की अवधि के अनुसार की जाती है, जैसा कि वेडल की पुस्तक में सुझाया गया है,

पहला औसत लाभ = ∑ 14 दिनों की अवधि से अधिक का लाभ / 14

पहला औसत नुकसान = ∑14 दिनों की अवधि से अधिक की हानि / 14

दूसरा औसत, और आगामी औसत, के रूप में गणना की जाती है,

औसत लाभ = [(पिछले औसत लाभ x 13 + वर्तमान लाभ] / 14

औसत नुकसान = [(पिछले औसत नुकसान) x 13 + वर्तमान नुकसान] / 14

पूर्व मूल्यों और वर्तमान मूल्य को एक साथ लेने की प्रथा को स्मूथनिंग (निखारने वाली) तकनीक कहा जाता है जो आरएसआई को तकनीकी विश्लेषण में अधिक सटीक बनने में मदद करता है।

वाइल्डर का सूत्र आरएस की गणना पर एक सुधार के रूप में था, जिसने इसे एक ऐसे दोलक में बदल दिया जो मार्केट के अधिक अस्थिर या कम होने पर इंगित करने के लिए ‘0’ और ’100’ के बीच झूलता है। औसत मान शून्य के बराबर होने पर आरएसआई शून्य मान दिखाता है। उदाहरण के लिए, 14 दिनों की अवधि पर, आरएसआई शून्य एक संकेत है कि अवधि के लिए मूल्य गतिविधि कम हो गई है, और मापने का कोई लाभ नहीं है।

इसके विपरीत, आरएसआई 100 है जब मूल्य गतिविधि 14 दिनों की अवधि के लिए उच्च स्पेक्ट्रम (वर्णक्रम) में हुआ था, और कोई नुकसान नहीं हुआ है।

याद रखें, स्मूथनिंग (निखारने वाली) प्रभाव आरएसआई मान को थोड़ा अलग करने का कारण होगा। 250 की अवधि पर गणना की गई आरएसआई 30 अवधि में गणना की गई आरएसआई की तुलना में अधिक स्मूथनिंग (निखारने वाली) प्रभाव वाली होगी।

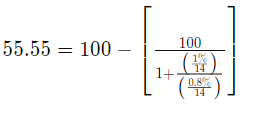

एक उदाहरण के साथ आरएसआई की चर्चा करते हैं,

मान लें कि 14 दिनों की अवधि में सात दिनों के लिए 1 प्रतिशत का लाभ हुआ था। और, शेष सात दिनों के लिए -0.8 प्रतिशत की औसत हानि हुई। आरएसआई के रूप में गणना ऐसे की जाती है,

आरएसआई संकेतक की व्याख्या कैसे करें

- एक बुलिश (तेजी) से मार्केट के दौरान, एक स्टॉक मूल्य एक अवधि के लिए बार-बार 70 की ओवरबॉट (अधिक खरीदा गया) सीमा तक पहुंच सकता है। अगर ऐसा होता है, तो शक्तिशाली रुझान दिखाते हुए आरएसआई मूल्य को 80 तक समायोजित किया जा सकता है।

- आरएसआई एक मूल्य रेखा चार्ट की तुलना में अधिक विस्तृत है। यह विवरण देता है जैसे, डबल टॉप्स या डबल बॉटम्स जो लाइन चार्ट नहीं समझा सकता है। इसके अलावा, यह स्टॉक के समर्थन या प्रतिरोध स्तर पर भी रोशनी डालता है।

- एक बुलिश (तेजी) से मार्केट में जहां आरएसआई 40 और 90 के बीच रहता है, 40-50 के बीच का क्षेत्र समर्थन के रूप में कार्य करता है। इसी तरह, एक बेयर मार्केट में 10 और 60 सीमा के बीच, 50 और 60 के बीच का क्षेत्र प्रतिरोध के रूप में कार्य करता है।

- विचलन तब होता है जब एक मूल्य रेखा एक नया उच्च या निम्न दर्शाती है जो आरएसआई संकेतक द्वारा पुष्टि नहीं की जाती है। यह एक महत्वपूर्ण संकेतक है जो एक मूल्य प्रत्यावर्तन प्रवृत्ति दिखाता है।

- टॉप स्विंग और बॉटम स्विंग विफलता भी विचलन का हिस्सा हैं। जब आरएसआई एक कम ऊँचाई को चिन्हित करता है, जो बाद में पिछले निचले स्तर से नीचे की ओर बढ़ता है, तो कहा जाता है कि एक शीर्ष स्विंग विफलता हुई है। इसी तरह, जब आरएसआई एक उच्च चढ़ाव बनाता है, जो उसके बाद एक पिछले उच्च से ऊपर की ओर बढ़ता है, तो एक बॉटम स्विंग विफलता होती है।

आरएसआई की सीमा

किसी भी अन्य संकेतक की तरह, आरएसआई संकेतक के परिणाम सबसे विश्वसनीय हैं जब यह दीर्घकालिक रुझानों के अनुरूप होता है। वास्तविक प्रत्यावर्तन संकेत दुर्लभ हैं और झूठे संकेतों से साफ़ किए जाने की आवश्यकता है। एक आरएसआई मूल्य झूठी सकारात्मकता दिखा सकता है जब एक स्टॉक की कीमत एक तेज़ गिरावट के बाद एक ओवरबॉट (अधिक खरीदा गया) संकेत दिखाता है। इसी तरह, जब स्टॉक मूल्य में अचानक तेजी आती है, तो बेरिश (मंदी) की स्थिति में एक झूठी नकारात्मकता उत्पन्न होती है।

दूसरे, आरएसआई संकेतक लंबे समय तक ओवरबॉट (अधिक खरीदा गया) या ओवरसोल्ड (अधिविक्रीत) सीमा में रह सकते हैं, जहाँ तक स्टॉक का सवाल है वो विपरीत गतिविधि को दर्शाता है। तो, यह उस परिदृश्य में अधिक उपयोगी है जहां मूल्य बुलिश (तेजी) और बेरिश (मंदी) की सीमाओं के बीच वैकल्पिक रहता है।