గత దశాబ్దంలో, భారతీయ బ్యాంకులు పెరుగుతున్న NPAలు (నాన్-పర్ఫార్మింగ్ ఆస్తులు) మరియు అనుసరించిన విలీనాలతో తరచుగా శీర్షికల్లో నిలిచాయి. ఎన్పీఏలు అంటే ఏమిటి? ఎన్పీఏ కారణాలు ఏమిటి మరియు అవి బ్యాంకులను ఎలా ప్రభావితం చేస్తాయి? అవి ప్రభావితమైన బ్యాంకు స్టాక్ ధరలపై ఎలాంటి ప్రభావం చూపుతాయా? ఈ ప్రశ్నలన్నింటినీ పరిశీలించి సమాధానాలు కనుగొందాం.

NPA అంటే ఏమిటి?

ఎన్పీఏ అంటే నాన్-పర్ఫార్మింగ్ ఆస్తి, ఇది ఒక రకమైన రుణం లేదా ముందస్తు చెల్లింపు, దీని ప్రధాన లేదా వడ్డీ నిర్దేశిత సమయం కంటే ఎక్కువ కాలం బాకీగా ఉంటుంది, సాధారణంగా 90 రోజులు. ఆర్బీఐ ప్రకారం, ఒక ఆస్తి బ్యాంకుకు ఆదాయం ఉత్పత్తి చేయడం ఆపినప్పుడు అది నాన్-పర్ఫార్మింగ్గా మారుతుంది. బ్యాంకులు ఎన్పీఏలను సబ్స్టాండర్డ్, డౌట్ఫుల్ మరియు లాస్ ఆస్తులుగా వర్గీకరించాల్సి ఉంటుంది. 1. సబ్స్టాండర్డ్ ఆస్తులు: 12 నెలల కంటే తక్కువ లేదా సమాన కాలం పాటు ఎన్పీఏగా ఉన్న ఆస్తులు. 2. డౌట్ఫుల్ ఆస్తులు: ఒక ఆస్తి 12 నెలల పాటు సబ్స్టాండర్డ్ వర్గంలో ఉంటే అది డౌట్ఫుల్గా వర్గీకరించబడుతుంది. 3. లాస్ ఆస్తులు: ఇవి పొడిగించిన కాలం పాటు చెల్లింపులు లేని ఎన్పీఏలు. ఈ తరగతితో, బ్యాంకులు రుణం ఎప్పటికీ తిరిగి చెల్లించబడదని అంగీకరించవలసి ఉంటుంది మరియు రుణ మొత్తం మొత్తాన్ని పూర్తిగా రాయవలసి ఉంటుంది.

NPAలు బ్యాంకులను ఎలా ప్రభావితం చేస్తాయి?

భారతీయ ఆర్థిక వ్యవస్థ యొక్క నడిచే చక్రాలు బ్యాంకులు అని మనకు తెలుసు. వారు ప్రజల నుండి డిపాజిట్గా డబ్బు తీసుకుని వారికి వడ్డీ అందిస్తారు. వారు సేకరించిన డబ్బును ప్రజలకు మరియు కంపెనీలకు రుణాలుగా అందిస్తారు, డిపాజిటర్లకు అందించే వడ్డీ రేటు కంటే ఎక్కువ వడ్డీ రేటుతో. వడ్డీ లేదా నికర వడ్డీ ఆదాయంలో తేడా బ్యాంకు కార్యకలాపాలకు ఉపయోగించబడుతుంది. అప్పు ఇచ్చిన డబ్బు వసూలు చేయలేనప్పుడు బ్యాంకులు ఆర్థిక భారంలో పడతాయి, ఇది మొత్తం బ్యాంకు కార్యకలాపాలను ప్రభావితం చేస్తుంది. కాబట్టి, ఎన్పీఏలు బ్యాంకు పనితీరును నేరుగా ప్రభావితం చేస్తాయి. పెరుగుతున్న ఎన్పీఏల ప్రభావం ఈ విధంగా ఉండవచ్చు:

- పెరుగుతున్న ఎన్పీఏలు బ్యాంకు ప్రతిష్టను దెబ్బతీస్తాయి, ప్రజలు బ్యాంకులపై నమ్మకం కోల్పోతారు. డిపాజిటర్లు తమ డిపాజిట్లను ఉపసంహరించుకోవచ్చు, ఇది బ్యాంకులకు ద్రవ్యత సమస్యలను కలిగిస్తుంది.

- ద్రవ్యత లేకపోవడం ఆర్థిక వ్యవస్థలో ఇతర ఉత్పాదక కార్యకలాపాలకు రుణాలు ఇవ్వకుండా బ్యాంకులను నిరోధిస్తుంది. పెట్టుబడులపై నియంత్రణ ఆర్థిక వ్యవస్థను మందగించవచ్చు, ఇది నిరుద్యోగం, ద్రవ్యోల్బణం, బేర్ మార్కెట్ మొదలైన వాటికి దారితీస్తుంది.

- తమ లాభ మార్జిన్లను నిర్వహించడానికి, బ్యాంకులు వడ్డీ రేట్లను పెంచవలసి ఉంటుంది, ఇది మళ్లీ ఆర్థిక వ్యవస్థకు హాని చేస్తుంది.

భారతదేశంలో NPA సంక్షోభానికి కారణం ఏమిటి?

- 2000లలో భారత ఆర్థిక వ్యవస్థ ఒక బూమింగ్ దశను అనుభవించింది. వ్యాపారాలు మరియు కంపెనీలు తమ ప్రాజెక్టులను నిధుల కోసం భారతీయ బ్యాంకుల నుండి విస్తృతంగా రుణాలు తీసుకున్నాయి. బ్యాంకులు మౌలిక సదుపాయాలు మరియు విద్యుత్ రంగాలలో అనేక ప్రాజెక్టులను నిధులందించాయి, ఇవి పెరుగుతున్న ఖర్చులు, 2008 మాంద్యం తర్వాత ప్రభావాలు మొదలైన అనేక కారణాల వల్ల తరువాత అనవసరంగా మారాయి. ఈ అన్ని కారణాలు 2013 నాటికి ఎన్పీఏలు పెరుగుదలతో బ్యాంకుల బ్యాలెన్స్ షీట్ను దెబ్బతీశాయి.

- ఆర్బీఐ బ్యాంకుల పుస్తకాలను శుభ్రం చేయడం ప్రారంభించినప్పుడు, వేల కోట్ల విలువైన ఉద్దేశపూర్వక డిఫాల్ట్ కేసులు బయటపడ్డాయి. ఇది బ్యాంకులు క్రెడిట్వర్తిత్వాన్ని అంచనా వేయడంలో నిర్లక్ష్యం మరియు కొన్ని కేసుల్లో అవినీతి వెలుగులోకి వచ్చింది.

ఈ అన్ని అంశాలు భారతీయ బ్యాంకుల్లో ఎన్పీఏలను పెంచడానికి దారితీశాయి, ఇవి 2021 నాటికి దాదాపు రెట్టింపు అయ్యాయి.

NPA సంక్షోభాన్ని ఎదుర్కోవడానికి తీసుకున్న చర్యలు ఏమిటి?

భారీ ఎన్పీఏ సంక్షోభాన్ని పరిష్కరించడానికి, భారత ప్రభుత్వం (జీఓఐ) మరియు ఆర్బీఐ అనేక చర్యలు తీసుకున్నాయి మరియు కొనసాగిస్తున్నాయి:

- డెట్ రికవరీ ట్రిబ్యునల్స్ సృష్టి.

- ఆస్తి పునర్నిర్మాణ కంపెనీలు విస్తరించడానికి

- కార్పొరేట్ డెట్ రీస్ట్రక్చరింగ్ మరియు దివాళా మరియు దివాళా కోడ్ను పరిచయం చేసింది.

- ఇన్ఫ్రాస్ట్రక్చర్ మరియు కోర్ ఇండస్ట్రీస్కు దీర్ఘకాలిక ప్రాజెక్ట్ రుణాల యొక్క ఫ్లెక్సిబుల్ రీస్ట్రక్చరింగ్ లేదా 5:25 నియమాన్ని పరిచయం చేసింది.

- పబ్లిక్ సెక్టార్ బ్యాంకుల్లో (PSBs) సంస్కరణలను తీసుకురావడానికి మిషన్ ఇంద్రధనుష్, దీనిలో భాగంగా రూ. 70000 కోట్లు PSBsను బైలౌట్ చేయడానికి ఇన్ఫ్యూజ్ చేయబడింది

- ఆస్తి నిర్వహణ మరియు డెట్ మార్పు నిర్మాణం కోసం సమాధాన్ పథకం పరిచయం చేసింది.

- బ్యాంకుల్లో ఆస్తి నాణ్యత సమీక్ష.

- లోక్ అదాలత్, క్రెడిట్ ఇన్ఫర్మేషన్ బ్యూరో ఎన్పీఏలతో విస్తృతంగా వ్యవహరిస్తున్నాయి మరియు మరెన్నో ఉన్నాయి

PSBs విలీనాన్ని 27 నుండి 12కి తగ్గించడం ద్వారా ఆర్థిక వ్యవస్థను పెంచడానికి, ద్రవ్యతను పెంచడానికి, ప్రమాదాన్ని విభజించడానికి మరియు ఎన్పీఏ సమస్యను ఎదుర్కోవడానికి ఇది ఒక పెద్ద చర్య.

NPA బ్యాంకుల స్టాక్ ధరలను ఎలా ప్రభావితం చేసింది?

ఎన్పీఏల పెరుగుదలపై స్టాక్ మార్కెట్ ఎలా స్పందించిందో కొన్ని కేసులను పరిశీలిద్దాం

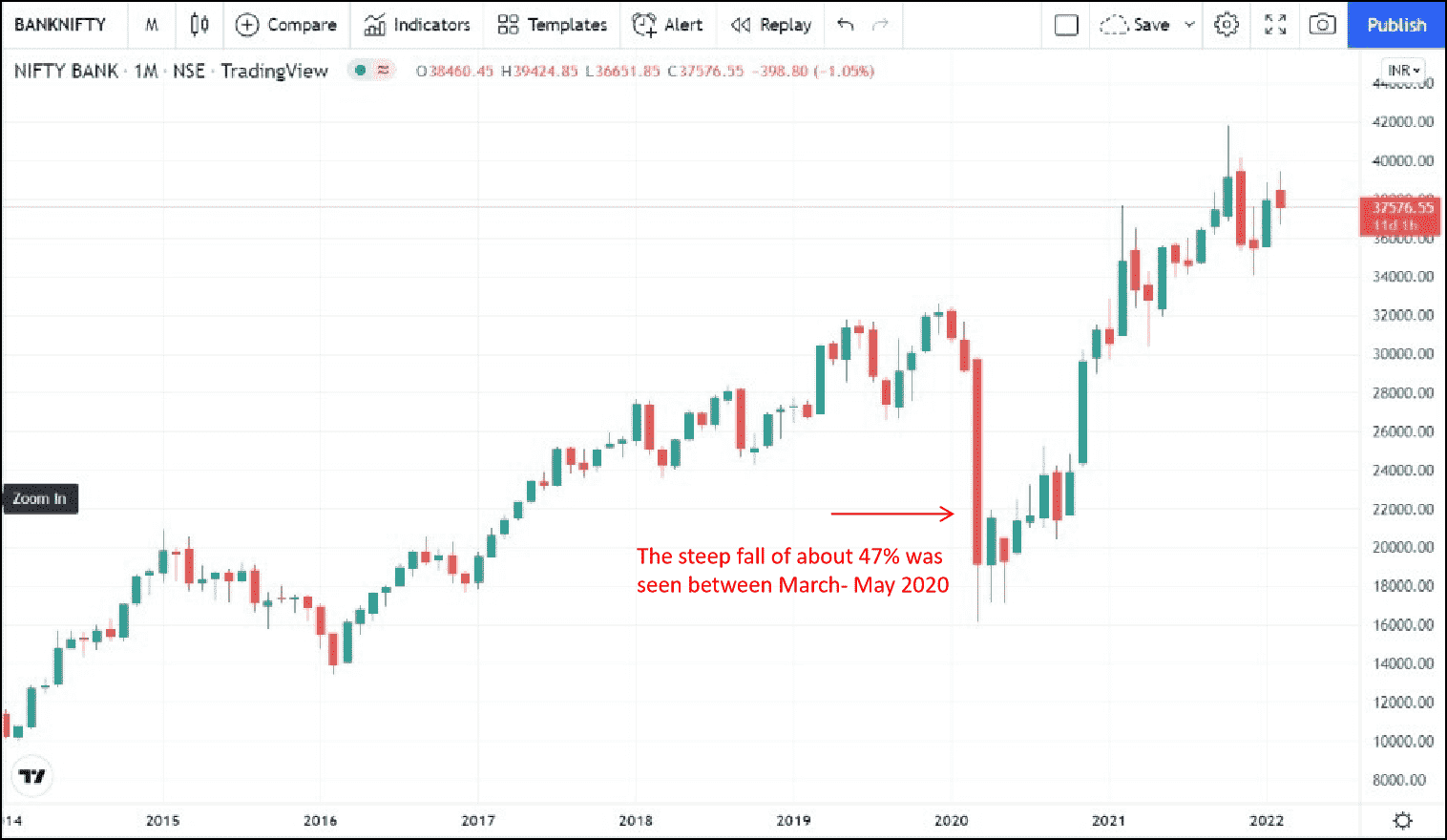

1. 2020లో బ్యాంక్నిఫ్టీ పడిపోవడం

2020లో కోవిడ్ లాక్డౌన్ ఎన్పీఏల పెరుగుదల భయానికి దారితీసింది, ఇది బ్యాంక్నిఫ్టీ 3-4 నెలల్లో సుమారు 47% తక్కువగా పడిపోవడానికి కారణమైంది.  మూలం: ట్రేడింగ్ వ్యూ

మూలం: ట్రేడింగ్ వ్యూ

- ఎన్పీఏ బ్యాంకుల స్టాక్స్కు తాత్కాలిక ప్రతికూలతను కలిగించినప్పటికీ, ఎన్పీఏ పరిష్కారం స్టాక్స్ కదలికపై దీర్ఘకాలిక ప్రభావం చూపుతుంది.

-

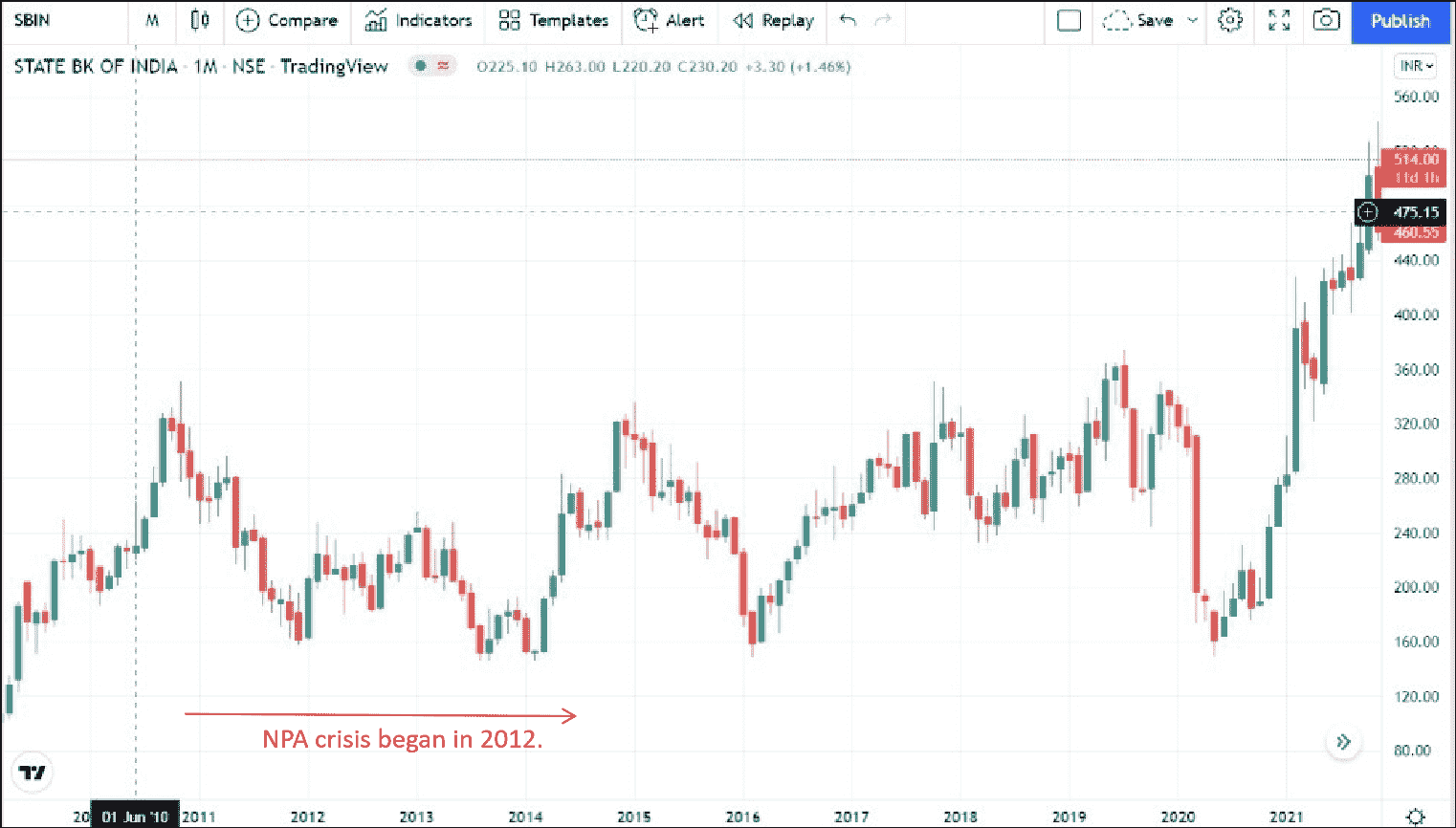

SBI

ఎస్బీఐలో భారత ప్రభుత్వం అతిపెద్ద వాటాదారుగా ఉండటంతో, ద్రవ్యతను ఇన్ఫ్యూజ్ చేయడం, డెట్ రీస్ట్రక్చరింగ్ వంటి వివిధ సరిదిద్దే చర్యలను సరైన సమయంలో తీసుకుంది, ఇది ఎన్పీఏ స్టాక్ ధరలపై ప్రతికూల ప్రభావాన్ని తగ్గించింది, క్రింది చార్ట్లో చూపినట్లుగా  మూలం: ట్రేడింగ్ వ్యూ

మూలం: ట్రేడింగ్ వ్యూ

-

YES బ్యాంక్

అయితే, యెస్ బ్యాంక్ కేసు భిన్నంగా ఉంది. బ్యాంక్ స్టాక్ ధర 2018 మధ్య నుండి ఎన్పీఏ సమస్యలు బయటకు వచ్చినప్పుడు పడిపోయింది. బ్యాంకులో ఎన్పీఏ సంక్షోభం ఉద్భవించడం మార్కెట్లో దాని స్టాక్ ధర పతనానికి దారితీసింది, క్రింద చూపినట్లుగా. బ్యాంక్ ఆర్థిక పరిస్థితి స్థిరంగా తగ్గడం ప్రధానంగా రుణ నష్టాలను పరిష్కరించడానికి స్వతంత్రంగా మూలధనాన్ని సమీకరించలేకపోవడం మరియు ఫలితంగా డౌన్గ్రేడ్లు, పెట్టుబడిదారుల ద్వారా బాండ్ ఒప్పందాల ఆహ్వానం, డిపాజిట్ల ఉపసంహరణ, ఆర్బీఐ సరిదిద్దే చర్యలు తీసుకోవడానికి దారితీసింది. బ్యాంక్ కోసం ఎన్పీఏ సంక్షోభం అత్యంత దారుణమైనది వెనుకబడి ఉండవచ్చు, కానీ సంక్షోభం వాటాదారుల కోసం సంపదను గణనీయంగా నాశనం చేసింది.  మూలం: ట్రేడింగ్ వ్యూ

మూలం: ట్రేడింగ్ వ్యూ

సారాంశం

NPAల పెరుగుదల బ్యాంకింగ్ రంగాన్ని మాత్రమే ప్రభావితం చేయదు, ఇది పెరుగుతున్న ఆర్థిక వ్యవస్థకు కూడా ముప్పు కలిగిస్తుంది. ఎన్పీఏల పేరుకుపోవడం వల్ల ఆర్థిక వ్యవస్థ మందగించడం అన్ని రంగాలలో వ్యాపారాలను ప్రభావితం చేస్తుంది, ఇది పెట్టుబడులను నియంత్రించడం ద్వారా ఆర్థిక వ్యవస్థ మరియు స్టాక్ మార్కెట్లపై ప్రతికూల ప్రభావం చూపుతుంది. బ్యాంకింగ్ రంగంలో ఎన్పీఏ సంక్షోభం 2010ల ప్రారంభంలో ప్రారంభమైనప్పటికీ, 2013 మరియు మార్చి 2020 మధ్య సంక్షోభం పెరుగుదల కనిపించింది, ఇది ప్రధానంగా కార్పొరేట్ రంగం ద్వారా నడిపించబడింది. కానీ కోవిడ్-19 మహమ్మారి రిటైల్ విభాగాన్ని తీవ్రంగా ప్రభావితం చేసిన బలవంతపు లాక్డౌన్తో సంక్షోభాన్ని పొడిగించడానికి దోహదపడింది. అయితే, మొదటి వేవ్ తర్వాత, బ్యాంకింగ్ రంగంలో ఎన్పీఏలలో స్థిరమైన తగ్గుదల ఉంది. రెండవ వేవ్ Q1FY2022లో ఎన్పీఏలలో కొన్ని చిన్న పెరుగుదలను కలిగించినప్పటికీ, ఇది ప్రధానంగా నిర్వహించదగినది. అయితే, Q2FY2022 నుండి ఆస్తి నాణ్యతలో ఎన్పీఏలో నిరంతర మెరుగుదలను మేము చూశాము మరియు మూడవ వేవ్ బ్యాంకింగ్ రంగంపై ఎలాంటి ప్రభావం చూపే అవకాశం లేదు. ఇది మే నుండి రెండవ వేవ్ తర్వాత ర్యాలీ చేసిన బ్యాంక్నిఫ్టీ పనితీరులో స్పష్టంగా ప్రతిబింబిస్తుంది. డిస్క్లైమర్: ఈ బ్లాగ్ పూర్తిగా విద్యా ప్రయోజనాల కోసం మాత్రమే మరియు పెట్టుబడులపై ఎలాంటి సలహాలు/సూచనలు ఇవ్వదు లేదా ఏదైనా స్టాక్ కొనుగోలు మరియు అమ్మకాన్ని సిఫార్సు చేయదు.