నేషనల్ సేవింగ్స్ సర్టిఫికేట్ పథకం అన్ని భారతీయ పోస్టాఫీసుల్లో అందుబాటులో ఉంది మరియు కేంద్ర ప్రభుత్వ మద్దతు పొందింది. దీని ప్రధాన లక్ష్యం చిన్న మరియు మధ్యస్థాయి పొదుపులను ప్రోత్సహించడం మరియు పన్ను ప్రయోజనాలను అందించడం. ఈ పెట్టుబడి పథకం గురించి సమగ్ర అవగాహన పొందడానికి ఈ వ్యాసాన్ని పరిశీలించండి.

ఎవరు NSC లో పెట్టుబడి పెట్టాలి?

భద్రతా పెట్టుబడిని కోరుకునే వారికి నేషనల్ సేవింగ్స్ సర్టిఫికేట్ ఆకర్షణీయమైన ఎంపిక. ఇది స్థిరమైన వడ్డీ ఆదాయాన్ని మరియు పన్ను పొదుపులను అందిస్తుంది, అయితే ఇది స్థిర ఆదాయ స్వభావం కారణంగా అధిక రాబడులను హామీ ఇవ్వదు. ఎన్ఎస్సి (NSC) ప్రధానంగా వ్యక్తుల కోసం రూపొందించబడింది. ఇది ట్రస్టులు, హిందూ అవిభాజ్య కుటుంబాలు, ఎన్ఆర్ఐలు (NRIs) లేదా ప్రైవేట్ మరియు పబ్లిక్ లిమిటెడ్ కంపెనీలకు అందుబాటులో లేదు. ముఖ్య అర్హత ప్రమాణాలలో భారతీయ పౌరుడు కావడం, వయస్సు పరిమితులు లేకపోవడం మరియు పెద్దవారు మైనర్ల తరఫున లేదా మరొక వ్యక్తితో కలిసి ఎన్ఎస్సి (NSC) కొనుగోలు చేయగలగడం ఉన్నాయి.

NSC యొక్క ప్రయోజనాలు

ఎన్ఎస్సి (NSC) యొక్క కొన్ని ముఖ్యమైన ప్రయోజనాలను పరిశీలిద్దాం:

- స్థిరమైన వడ్డీ రేటు: ఎన్ఎస్సి (NSC) ప్రస్తుతం 6.8% స్థిర వార్షిక వడ్డీ రేటును అందిస్తుంది, ఇది నమ్మకమైన ఆదాయ వనరును నిర్ధారిస్తుంది.

- పరిపక్వత కాలం: 10 సంవత్సరాల ఎంపికను నిలిపివేసిన తర్వాత ఎన్ఎస్సి (NSC) కి 5 సంవత్సరాల పరిపక్వత కాలం ఉంది.

- అందుబాటు: వ్యక్తులు లేదా పోస్టాఫీసుల మధ్య ఎన్ఎస్సి (NSC) ని సులభంగా కొనుగోలు చేయవచ్చు, బదిలీ చేయవచ్చు లేదా మార్పిడి చేయవచ్చు, ఇది పరిపక్వత లేదా వడ్డీని ప్రభావితం చేయదు.

- అనుకూల పెట్టుబడి: ₹100 కంటే తక్కువ పెట్టుబడి పెట్టండి, ఎలాంటి పై పరిమితి లేకుండా, పెట్టుబడి అనుకూలతను అందిస్తుంది.

- పన్ను పొదుపులు: ఎన్ఎస్సి (NSC) సంవత్సరానికి ₹1.5 లక్షల వరకు పన్ను మినహాయింపులకు అర్హత కలిగి ఉంది, పన్ను ప్రయోజనాలను అందిస్తుంది.

- కాంపౌండింగ్: వడ్డీ వార్షికంగా కాంపౌండ్ అవుతుంది కానీ పరిపక్వత సమయంలో మాత్రమే చెల్లించబడుతుంది.

- ముందస్తు ఉపసంహరణ: పెట్టుబడిదారుడి మరణం లేదా కోర్టు ఆదేశం సందర్భంలో సాధ్యం.

- పరిపక్వత చెల్లింపు: పరిపక్వత సమయంలో మొత్తం మూలధనాన్ని పొందండి, టిడిఎస్ (TDS) లేదు; పన్ను ఐటిఆర్ (ITR) ఫైలింగ్ సమయంలో లేదా ముందుగానే చెల్లించవలసి ఉంటుంది.

- రుణ సౌకర్యం: బ్యాంకులు మరియు ఎన్బిఎఫ్సి (NBFC) ల నుండి రుణాలకు తాకట్టు గా అంగీకరించబడింది.

- నామినేషన్ ఎంపిక: పెట్టుబడిదారుడి మరణం సందర్భంలో కుటుంబ సభ్యుడిని, మైనర్లను కూడా, ఎన్ఎస్సి (NSC) ని వారసత్వంగా పొందడానికి నామినేట్ చేయడానికి అనుమతిస్తుంది.

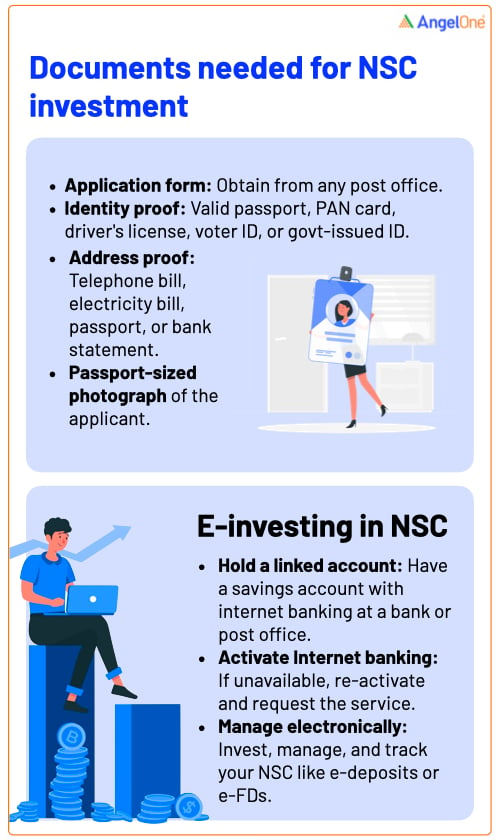

NSC కి అవసరమైన పత్రాలు

ఎన్ఎస్సి (NSC) పథకంలో పెట్టుబడి పెట్టడానికి, మీ వద్ద ఈ పత్రాలు సిద్ధంగా ఉండాలి:

ఎన్ఎస్సి (NSC) పథకంలో పెట్టుబడి పెట్టడానికి, మీ వద్ద ఈ పత్రాలు సిద్ధంగా ఉండాలి:

- నేషనల్ సేవింగ్స్ సర్టిఫికేట్ దరఖాస్తు ఫారం.

- పాస్పోర్ట్లు, పాన్ (PAN) కార్డులు, డ్రైవర్ లైసెన్స్, ఓటర్ ఐడి (ID) లేదా ఏదైనా ప్రభుత్వ-జారీ చేసిన ఐడి (ID) వంటి గుర్తింపు రుజువు.

- టెలిఫోన్ బిల్లు, విద్యుత్ బిల్లు, పాస్పోర్ట్ లేదా బ్యాంక్ స్టేట్మెంట్ వంటి నివాస రుజువు.

- అప్లికెంట్ యొక్క పాస్పోర్ట్ సైజు ఫోటో.

ఎలక్ట్రానిక్ మోడ్ ద్వారా NSC లో పెట్టుబడి పెట్టడం ఎలా?

బ్యాంక్ లేదా పోస్టాఫీస్ ఖాతా కలిగిన వ్యక్తులు NSC పథకంలో ఎలక్ట్రానిక్ పెట్టుబడిని ఎంచుకోవచ్చు. అలా చేయడానికి, మీ పొదుపు ఖాతాకు ఇంటర్నెట్ బ్యాంకింగ్ ప్రారంభించబడాలి. మీ పొదుపు ఖాతాకు ఈ ఫీచర్ లేకపోతే, మీరు దానిని తిరిగి ప్రారంభించి ఇంటర్నెట్ బ్యాంకింగ్ కోసం అభ్యర్థించవచ్చు. ఇది మీ నేషనల్ సేవింగ్స్ సర్టిఫికేట్ను ఎలక్ట్రానిక్గా సులభంగా నిర్వహించడానికి అనుమతిస్తుంది, ఈ-మళ్లింపు డిపాజిట్లు లేదా ఈ-ఎఫ్డి (FD) లకు సమానంగా.

పాస్బుక్ మోడ్ ద్వారా పెట్టుబడి పెట్టడం

మీరు ఆన్లైన్ పద్ధతిని ఉపయోగించకూడదనుకుంటే, మీరు పాస్బుక్ మోడ్ను ఉపయోగించి నేషనల్ సేవింగ్స్ సర్టిఫికేట్లో పెట్టుబడి పెట్టవచ్చు. బ్యాంక్ పాస్బుక్కు సమానంగా, అన్ని లావాదేవీలు ఎన్ఎస్సి (NSC) పాస్బుక్లో నమోదు చేయబడతాయి, ఇది మాన్యువల్గా లేదా ఎలక్ట్రానిక్గా చేయవచ్చు. పాస్బుక్లో అధికారం కలిగిన వ్యక్తుల భౌతిక సంతకం ఉంటుంది. మీరు ఎలక్ట్రానిక్ మోడ్కు మారాలని నిర్ణయించుకుంటే, పాస్బుక్ పేజీలు రద్దు చేయబడతాయి మరియు పాస్బుక్ను అధికారులచే సేకరించి తొలగించబడుతుంది. పోస్టాఫీస్ లేదా బ్యాంక్ శాఖ కూడా మీ పాస్బుక్ రసీదులను నిర్వహిస్తుంది. మీరు మీ భౌతిక ఎన్ఎస్సి (NSC)ని కోల్పోతే, మీ పాత నేషనల్ సేవింగ్స్ సర్టిఫికేట్ నంబర్ పేర్కొన్న ప్రీ-ప్రింటెడ్ ఎన్ఎస్సి (NSC) లేదా పాస్బుక్ను మీరు పొందుతారు.

NSC పెట్టుబడికి పన్ను ప్రయోజనాలు

పోస్టాఫీసులలో ₹1.5 లక్షల వరకు ఎన్ఎస్సి (NSC) లో పెట్టుబడులు పన్ను రాయితీని అందిస్తాయి. సంపాదించిన వడ్డీ ప్రధాన మొత్తంలో తిరిగి పెట్టుబడి పెట్టబడుతుంది, పన్ను ప్రయోజనానికి అర్హతను నిర్ధారిస్తుంది. ఉదాహరణకు, మీరు ₹1,000 ఎన్ఎస్సి (NSC) కొనుగోలు చేసినప్పుడు మీరు మొదటి సంవత్సరంలో ప్రారంభ పెట్టుబడిపై పన్ను రాయితీని క్లెయిమ్ చేయవచ్చు. రెండవ సంవత్సరంలో, మీరు ఆ సంవత్సరంలో ఎన్ఎస్సి (NSC) పెట్టుబడిపై, మొదటి సంవత్సరంలో సంపాదించిన వడ్డీతో పాటు, వార్షిక కాంపౌండింగ్ కారణంగా పన్ను క్లెయిమ్ చేయవచ్చు. ఆదాయ పన్ను అంచనాకు అర్హత కలిగిన వేతనదారులు మరియు వ్యాపారులు ఎన్ఎస్సి (NSC) పన్ను ప్రయోజనాలను పొందవచ్చు. ఎన్ఎస్సి (NSC) నుండి వడ్డీని "ఇతర వనరుల నుండి ఆదాయం"గా వర్గీకరించవచ్చు మరియు పన్ను విధించదగిన మొత్తాన్ని లెక్కించడానికి, మీరు ఎన్ఎస్సి (NSC) పన్ను కాలిక్యులేటర్ను ఉపయోగించవచ్చు.

ఎన్ఎస్సి (NSC) కింద ముందస్తు ఉపసంహరణ మరియు పరిపక్వత కాలం

ఎన్ఎస్సి (NSC) నుండి ముందస్తు ఉపసంహరణ ఈ పరిస్థితులలో అనుమతించబడుతుంది:

- సర్టిఫికేట్ హోల్డర్ మరణం సందర్భంలో.

- సర్టిఫికేట్ స్వాధీనం చేసుకున్నప్పుడు, అయితే తాకట్టు దారుడు గెజిటెడ్ ప్రభుత్వ అధికారి కావాలి.

- న్యాయస్థానం పెట్టుబడి మొత్తాన్ని ఉపసంహరించవచ్చని తీర్పు ఇచ్చినప్పుడు.

ఉపసంహరణ పరిపక్వత కాలానికి ముందు లేదా తర్వాత జరిగినా, మీరు ఈ పత్రాలను అందించాలి:

- అసలు NSC పత్రం.

- ఎన్ఎస్సి (NSC) నగదు రూపంలో.

- ఓటర్ ఐడి (ID), డ్రైవర్ లైసెన్స్, పాస్పోర్ట్ లేదా సమానమైన గుర్తింపు రుజువు.

- ఎన్ఎస్సి (NSC) మైనర్ తరఫున కొనుగోలు చేయబడినట్లయితే, సంరక్షకుడి ధృవీకరణ తప్పనిసరి.

- సర్టిఫికేట్ హోల్డర్ మరణం సందర్భంలో, నామినీ అనెక్సర్ 1 మరియు అనెక్సర్ 2 ఫారమ్లను సమర్పించి పెట్టుబడిని నగదు రూపంలో పొందవచ్చు.

పెట్టుబడి చేసిన ఒక సంవత్సరంలో ఉపసంహరణ జరిగితే, ఎటువంటి వడ్డీ చెల్లించబడదు మరియు ముందస్తు ఉపసంహరణల కోసం జరిమానా రుసుము విధించబడుతుంది. పరిపక్వత మొత్తం చెక్ ద్వారా పంపిణీ చేయబడుతుంది.

NSC తో ఇతర పన్ను-పొదుపు పెట్టుబడులను పోల్చడం

ఇక్కడ ఎన్ఎస్సి (NSC) తో పోల్చినప్పుడు వివిధ పన్ను-పొదుపు పెట్టుబడి ఎంపికల గురించి ముఖ్యమైన వివరాలు ఉన్నాయి: పబ్లిక్ ప్రావిడెంట్ ఫండ్ (PPF): భారత ప్రభుత్వం ద్వారా సెక్షన్ 80సి (80C) కింద స్పాన్సర్ చేయబడింది, పిపిఎఫ్ (PPF) కి 15 సంవత్సరాల లాక్-ఇన్ కాలం ఉంది. వడ్డీ రేటు స్థిరంగా మరియు పన్ను రహితంగా ఉంటుంది, సంవత్సరానికి ₹1.5 లక్షల వరకు పెట్టుబడులను అనుమతిస్తుంది. ఫిక్స్డ్ డిపాజిట్లు: 5 సంవత్సరాల పరిపక్వత కాలంతో, అవి సెక్షన్ 80సి (80C) కింద పన్ను మినహాయింపులకు అర్హత కలిగి ఉంటాయి కానీ వడ్డీ పన్ను విధించబడుతుంది. ముందస్తు ఉపసంహరణలు పన్ను ప్రయోజనాలను రద్దు చేస్తాయి. ఈక్విటీ లింక్డ్ సేవింగ్స్ స్కీమ్ (ELSS): పన్ను పొదుపు మరియు సంభావ్య రాబడుల కోసం ప్రాచుర్యం పొందింది, ఈఎల్ఎల్ఎస్ (ELSS) ప్రధానంగా ఈక్విటీ సెక్యూరిటీలలో పెట్టుబడి పెట్టి, అధిక రాబడులను అందిస్తుంది. దీనికి 3 సంవత్సరాల లాక్-ఇన్ కాలం ఉంది, పన్ను ప్రయోజనాలు, ₹1 లక్ష కంటే తక్కువ మూలధన లాభాలు మరియు ₹1.5 లక్ష కంటే తక్కువ పన్ను రహిత ప్రధాన పెట్టుబడులను కలిగి ఉంది. నేషనల్ పెన్షన్ స్కీమ్ (NPS): ₹1.5 లక్షల వరకు ప్రధానంపై మినహాయింపు కలిగిన వ్యవస్థీకృత పదవీ విరమణ పెట్టుబడి. వేతనదారులు వారి జీతం (సెక్షన్ 80సిడిడి (80CCD)) లో 10% వరకు, స్వయం ఉపాధి పొందిన వ్యక్తులు అదనంగా ₹50,000 ప్రయోజనాన్ని (సెక్షన్ 80సిడిడి 1బి (80CCD 1B)) క్లెయిమ్ చేయవచ్చు. ఎన్పిఎస్ (NPS) పెట్టుబడిదారుల వివేచన ఆధారంగా ఈక్విటీ పథకాలలో భాగంగా reinvestment అనుమతిస్తుంది.

సారాంశం

మొత్తం మీద, నేషనల్ సేవింగ్స్ సర్టిఫికేట్ స్థిరమైన రాబడులతో పన్ను-సమర్థమైన, తక్కువ-ప్రమాద పెట్టుబడి ఎంపికగా పనిచేస్తుంది. ఇది భారతీయ పెట్టుబడిదారులకు చిన్న నుండి మధ్యస్థాయి పొదుపులకు మరియు పన్ను ప్రయోజనాలకు భద్రమైన మార్గాన్ని అందిస్తుంది.