നിക്ഷേപകർ വ്യത്യസ്ത നിറങ്ങളിൽ വരുന്നു. ചിലർ ഉയർന്ന റിസ്ക്-ഉയർന്ന പ്രതിഫലമുള്ള നിക്ഷേപങ്ങളാണ് ഇഷ്ടപ്പെടുന്നത്, മറ്റുള്ളവർ കുറഞ്ഞ റിസ്ക്, സ്ഥിര വരുമാനമുള്ള നിക്ഷേപ ഓപ്ഷനുകളിൽ നിക്ഷേപിക്കാൻ കൂടുതൽ സുഖകരമാണ് . രണ്ടാമത്തെ വിഭാഗത്തിലെ നിക്ഷേപകർക്ക്, ഇന്ത്യയിൽ നിരവധി തരം ഗവൺമെന്റ് സെക്യൂരിറ്റികൾ ഉണ്ട്, അവ അനുയോജ്യമായ നിക്ഷേപ തിരഞ്ഞെടുപ്പുകളായിരിക്കാം. അവ അസാധാരണമാംവിധം കുറഞ്ഞ റിസ്ക് വഹിക്കുന്നു, കൂടാതെ, ഗ്യാരണ്ടീഡ് വരുമാനത്തിന്റെയോ നിക്ഷേപത്തിൽ നിന്നുള്ള വരുമാനത്തിന്റെയോ നേട്ടവും അവ നൽകുന്നു. കുറഞ്ഞ റിസ്ക് നിക്ഷേപ ഉൽപ്പന്നങ്ങൾ തേടുന്ന റിസ്ക്-വിമുഖരായ നിക്ഷേപകർക്ക്, ഇന്ത്യൻ സാമ്പത്തിക വിപണികളിൽ വ്യത്യസ്ത തരം ഗവൺമെന്റ് സെക്യൂരിറ്റികൾ ലഭ്യമാണ്.

ഗവൺമെന്റ് സെക്യൂരിറ്റികൾ എന്തൊക്കെയാണ്?

ഗവൺമെന്റ് സെക്യൂരിറ്റികൾ അല്ലെങ്കിൽ ജി-സെക്കുകൾ അടിസ്ഥാനപരമായി ഒരു ഗവൺമെന്റ് പുറപ്പെടുവിക്കുന്ന ഡെറ്റ് ഉപകരണങ്ങളാണ്. ഈ സെക്യൂരിറ്റികൾ കേന്ദ്ര സർക്കാരിനും ഇന്ത്യയിലെ സംസ്ഥാന സർക്കാരുകൾക്കും പുറപ്പെടുവിക്കാൻ കഴിയും. നിങ്ങൾ അത്തരം ഓപ്ഷനുകളിൽ നിക്ഷേപിക്കുമ്പോൾ, നിങ്ങൾക്ക് സാധാരണയായി ഒരു പതിവ് പലിശ വരുമാനം ലഭിക്കും. ഈ നിക്ഷേപ ഉൽപ്പന്നങ്ങൾ ഗവൺമെന്റിന്റെ പിന്തുണയുള്ളതിനാൽ, അവയുമായി ബന്ധപ്പെട്ട റിസ്ക് മിക്കവാറും അശ്രദ്ധമാണ്.

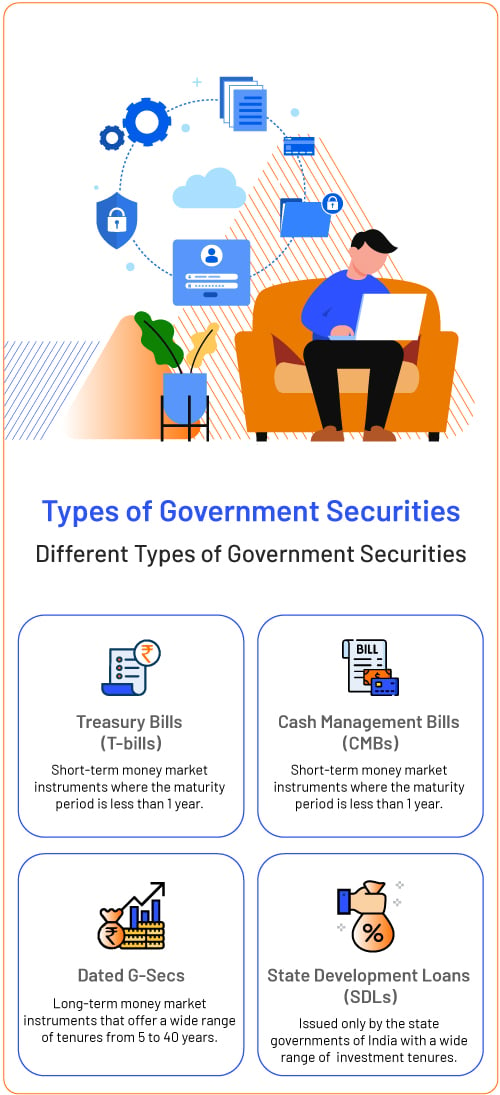

ഏതൊക്കെ തരം ഗവൺമെന്റ് സെക്യൂരിറ്റികളാണ് ലഭ്യമായിട്ടുള്ളത്?

കുറഞ്ഞ റിസ്ക് ഉള്ള ഇത്തരം ഉൽപ്പന്നങ്ങളിൽ നിക്ഷേപിക്കാൻ നിങ്ങൾക്ക് താൽപ്പര്യമുണ്ടെങ്കിൽ, നിങ്ങൾക്ക് തിരഞ്ഞെടുക്കാൻ ഇന്ത്യയിൽ നിരവധി തരം ഗവൺമെന്റ് സെക്യൂരിറ്റികളുണ്ട്. അവയെ ട്രഷറി ബില്ലുകൾ ( ടി-ബില്ലുകൾ ), ക്യാഷ് മാനേജ്മെന്റ് ബില്ലുകൾ (സിഎംബികൾ), തീയതിയുള്ള ജി-സെക്കൻഡുകൾ, സംസ്ഥാന വികസന വായ്പകൾ (എസ്ഡിഎൽകൾ) എന്നിങ്ങനെ നാല് വിഭാഗങ്ങളായി തിരിക്കാം.

ട്രഷറി ബില്ലുകൾ (ടി-ബില്ലുകൾ)

ട്രഷറി ബില്ലുകൾ അല്ലെങ്കിൽ ടി-ബില്ലുകൾ ഇന്ത്യയുടെ കേന്ദ്ര സർക്കാർ മാത്രമാണ് ഇഷ്യൂ ചെയ്യുന്നത്. അവ ഹ്രസ്വകാല പണ വിപണി ഉപകരണങ്ങളാണ്, അതായത് അവയുടെ കാലാവധി 1 വർഷത്തിൽ താഴെയാണ്. ട്രഷറി ബില്ലുകൾ നിലവിൽ മൂന്ന് വ്യത്യസ്ത കാലാവധികളോടെയാണ് ഇഷ്യൂ ചെയ്യുന്നത്: 91 ദിവസം, 182 ദിവസം, 364 ദിവസം. സാമ്പത്തിക വിപണികളിൽ ലഭ്യമായ മറ്റ് തരത്തിലുള്ള നിക്ഷേപ ഉൽപ്പന്നങ്ങളിൽ നിന്ന് തികച്ചും വ്യത്യസ്തമാണ് ടി-ബില്ലുകൾ.

മിക്ക സാമ്പത്തിക ഉപകരണങ്ങളും നിങ്ങളുടെ നിക്ഷേപത്തിന് പലിശ നൽകുന്നു. മറുവശത്ത്, ട്രഷറി ബില്ലാണ് സാധാരണയായി സീറോ-കൂപ്പൺ സെക്യൂരിറ്റികൾ എന്നറിയപ്പെടുന്നത്. ഈ സെക്യൂരിറ്റികൾ നിങ്ങളുടെ നിക്ഷേപത്തിന് ഒരു പലിശയും നൽകുന്നില്ല. എന്നിരുന്നാലും, അവ കിഴിവിൽ ഇഷ്യൂ ചെയ്യപ്പെടുകയും കാലാവധി പൂർത്തിയാകുന്ന തീയതിയിൽ മുഖവിലയ്ക്ക് റിഡീം ചെയ്യുകയും ചെയ്യുന്നു. ഉദാഹരണത്തിന്, 100 രൂപ മുഖവിലയുള്ള 182 ദിവസത്തെ ടി-ബിൽ 96 രൂപയ്ക്ക് ഇഷ്യൂ ചെയ്യാം, 4 രൂപ കിഴിവോടെ, 100 രൂപ മുഖവിലയ്ക്ക് റിഡീം ചെയ്യാം.

ക്യാഷ് മാനേജ്മെന്റ് ബില്ലുകൾ (CMB-കൾ)

ക്യാഷ് മാനേജ്മെന്റ് ബില്ലുകൾ (CMB-കൾ) ഇന്ത്യൻ സാമ്പത്തിക വിപണിക്ക് താരതമ്യേന പുതിയതാണ്. 2010-ൽ മാത്രമാണ് ഇവ ഇന്ത്യൻ സർക്കാരും റിസർവ് ബാങ്കും ചേർന്ന് അവതരിപ്പിച്ചത്. CMB-കളും സീറോ-കൂപ്പൺ സെക്യൂരിറ്റികളാണ്, ട്രഷറി ബില്ലുകളുമായി വളരെ സാമ്യമുള്ളവയാണ്. എന്നിരുന്നാലും, രണ്ട് തരം ഗവൺമെന്റ് സെക്യൂരിറ്റികൾക്കിടയിലുള്ള ഒരു പ്രധാന വ്യത്യാസം മെച്യൂരിറ്റി കാലയളവാണ്. 91 ദിവസത്തിൽ താഴെയുള്ള മെച്യൂരിറ്റി കാലയളവുകൾക്കാണ് ക്യാഷ് മാനേജ്മെന്റ് ബില്ലുകൾ (CMB-കൾ) നൽകുന്നത്, ഇത് അവയെ വളരെ ഹ്രസ്വകാല നിക്ഷേപ ഓപ്ഷനാക്കി മാറ്റുന്നു. താൽക്കാലിക പണമൊഴുക്ക് ആവശ്യകതകൾ നിറവേറ്റുന്നതിന് ഇന്ത്യാ ഗവൺമെന്റ് തന്ത്രപരമായി CMB-കൾ ഉപയോഗിക്കുന്നു. നിക്ഷേപകന്റെ കാഴ്ചപ്പാടിൽ, ഹ്രസ്വകാല ലക്ഷ്യങ്ങൾ നിറവേറ്റുന്നതിന് ക്യാഷ് മാനേജ്മെന്റ് ബില്ലുകൾ ഉപയോഗിക്കാം.

തീയതി നിശ്ചയിച്ച ജി-സെക്കൻഡുകൾ

ഇന്ത്യയിലെ വിവിധ തരം ഗവൺമെന്റ് സെക്യൂരിറ്റികളിൽ ഡേറ്റഡ് ജി-സെക്കുകളും ഉൾപ്പെടുന്നു. ടി-ബില്ലുകളിൽ നിന്നും സിഎംബികളിൽ നിന്നും വ്യത്യസ്തമായി, ജി-സെക്കുകൾ ദീർഘകാല പണ വിപണി ഉപകരണങ്ങളാണ്, അവ 5 വർഷം മുതൽ 40 വർഷം വരെ നീണ്ടുനിൽക്കുന്ന വിപുലമായ കാലാവധികൾ വാഗ്ദാനം ചെയ്യുന്നു. ഈ ഉപകരണങ്ങൾക്ക് സ്ഥിരമായതോ ഫ്ലോട്ടിംഗ് പലിശ നിരക്കോ ഉണ്ട്, ഇത് കൂപ്പൺ നിരക്ക് എന്നും അറിയപ്പെടുന്നു. കൂപ്പൺ നിരക്ക് നിങ്ങളുടെ നിക്ഷേപത്തിന്റെ മുഖവിലയ്ക്ക് ബാധകമാണ്, കൂടാതെ അർദ്ധ വാർഷിക അടിസ്ഥാനത്തിൽ പലിശയായി നിങ്ങൾക്ക് നൽകും.

ധനക്കമ്മി നികത്തുന്നതിനാണ് സർക്കാർ ഈ ഫണ്ടുകൾ നൽകുന്നത്.

റിസർവ് ബാങ്ക് ഓഫ് ഇന്ത്യയുടെ പിഡിഒ അല്ലെങ്കിൽ പബ്ലിക് ഡെറ്റ് ഓഫീസ് സർക്കാർ സെക്യൂരിറ്റികളുടെ ഡിപ്പോസിറ്ററി അല്ലെങ്കിൽ രജിസ്ട്രി ആയി പ്രവർത്തിക്കുന്നു. കൂടാതെ, കാലാവധി പൂർത്തിയാകുമ്പോൾ മുതലിന്റെ തിരിച്ചടവ്, കൂപ്പൺ പേയ്മെന്റുകൾ, ഈ സെക്യൂരിറ്റികളുടെ ഇഷ്യു എന്നിവ കൈകാര്യം ചെയ്യുന്നു.

ഈ സെക്യൂരിറ്റികളിൽ കാലാവധി പൂർത്തിയാകുന്ന തീയതി വ്യക്തമായി സൂചിപ്പിച്ചിരിക്കുന്നതിനാലാണ് ഡേറ്റഡ് സെക്യൂരിറ്റികൾക്ക് അങ്ങനെ പേര് നൽകിയിരിക്കുന്നത്. കൂടാതെ, പലിശ നിരക്ക് ഈ സെക്യൂരിറ്റികളിലെ കൂപ്പൺ നിരക്കായി പ്രകടിപ്പിച്ചേക്കാം.

പ്രധാനമായും വാണിജ്യ ബാങ്കുകളും മറ്റ് സ്ഥാപനങ്ങളുമാണ് ഈ സെക്യൂരിറ്റികളിൽ നിക്ഷേപിക്കുകയും കൈവശം വയ്ക്കുകയും ചെയ്യുന്നത്, ആദ്യത്തേത് സ്റ്റാറ്റിയൂട്ടറി ലിക്വിഡിറ്റി റേഷ്യോ (SLR) രൂപത്തിലാണ്. ഈ സെക്യൂരിറ്റികൾ സ്റ്റോക്ക് മാർക്കറ്റിലും ട്രേഡ് ചെയ്യാവുന്നതാണ് . മാർക്കറ്റ് റിപ്പോയ്ക്ക് കീഴിലോ ആർബിഐയുടെ ലിക്വിഡ് അഡ്ജസ്റ്റ്മെന്റ് ഫെസിലിറ്റി (LAF) പ്രകാരമോ വായ്പയെടുക്കുന്നതിന് ഇവ കൊളാറ്ററൽ ആയി സൂക്ഷിക്കാം. സെക്യൂരിറ്റീസ് ഗ്യാരണ്ടി ഫണ്ടിനും (SGF) കൊളാറ്ററലൈസ്ഡ് ബോറോയിംഗ് ആൻഡ് ലെൻഡിംഗ് ഒബ്ലിഗേഷനും (CBLO) കൊളാറ്ററലായി ഈ സെക്യൂരിറ്റികൾ ഉപയോഗിക്കാം.

ഡേറ്റഡ് ഗവൺമെന്റ് സെക്യൂരിറ്റികളുടെ ദ്വിതീയ വിപണിയും വളരെ ദ്രവ്യതയുള്ളതും ഊർജ്ജസ്വലവുമാണ്. ഈ സെക്യൂരിറ്റികൾ ആർബിഐയുടെ നെഗോഷ്യേറ്റഡ് ഡീലിംഗ് സിസ്റ്റം - ഓർഡർ മാച്ചിംഗ് സിസ്റ്റം, സാധാരണയായി NDS-OM, NDS-OM വെബ്, സ്റ്റോക്ക് എക്സ്ചേഞ്ചുകൾ, ഓവർ-ദി-കൌണ്ടർ എന്നറിയപ്പെടുന്നവയിൽ ട്രേഡ് ചെയ്യാൻ കഴിയും. ഷോർട്ട് സെല്ലിംഗും ഒരു പരിധിവരെ അനുവദനീയമാണ്, പക്ഷേ ചില നിയന്ത്രണങ്ങൾക്ക് വിധേയമായി.

ഇന്ത്യാ ഗവൺമെന്റ് നിലവിൽ പുറത്തിറക്കിയിട്ടുള്ള ഏകദേശം 9 വ്യത്യസ്ത തരം തീയതിയുള്ള ജി-സെക്കുകൾ ഉണ്ട്. ഇവ താഴെ പട്ടികപ്പെടുത്തിയിരിക്കുന്നു.

- • ഫിക്സഡ്-റേറ്റ് ബോണ്ടുകൾ - ഇവ ഒരു നിശ്ചിത കൂപ്പൺ നിരക്കുള്ള ബോണ്ടുകളാണ്. ബോണ്ടിന്റെ മുഴുവൻ കാലയളവിലേക്കും, അതായത്, അത് കാലാവധി പൂർത്തിയാകുന്നതുവരെ നിരക്ക് വ്യത്യാസപ്പെടുന്നില്ല.

- • ഫ്ലോട്ടിംഗ് റേറ്റ് ബോണ്ടുകൾ - ഇവ നിശ്ചിത കൂപ്പൺ നിരക്ക് ഇല്ലാത്ത ബോണ്ടുകളാണ്. മുമ്പ് പ്രഖ്യാപിച്ച ഇടവേളകളിൽ നിരക്ക് പുനഃക്രമീകരിക്കുകയും അടിസ്ഥാന നിരക്കിന് മുകളിലുള്ള ഒരു സ്പ്രെഡ് കൂടി ചേർക്കുകയും ചെയ്യുന്നു.

- • മൂലധന സൂചികയിലുള്ള ബോണ്ടുകൾ - സ്വീകാര്യമായ പണപ്പെരുപ്പ സൂചികയേക്കാൾ ഒരു നിശ്ചിത ശതമാനം പലിശ നിരക്കുള്ള ബോണ്ടുകളാണ് ഇവ, നിക്ഷേപകർക്ക് പണപ്പെരുപ്പത്തിനെതിരെ മൂലധന തുകയ്ക്ക് ഫലപ്രദമായ ഒരു കവചം നൽകുന്നു.

- • പണപ്പെരുപ്പ സൂചിക ബോണ്ടുകൾ - മൊത്തവില സൂചിക (WPI) അല്ലെങ്കിൽ ഉപഭോക്തൃ വില സൂചിക (CPI) എന്നിവയേക്കാൾ ഒരു നിശ്ചിത ശതമാനം പലിശ നിരക്കുള്ള ബോണ്ടുകളാണ് ഇവ, നിക്ഷേപകർക്ക് പണപ്പെരുപ്പത്തിനെതിരെ മുതലിനും കൂപ്പൺ തുകയ്ക്കും ഫലപ്രദമായ ഒരു പരിരക്ഷ നൽകുന്നു.

- • കോൾ/ പുട്ട് ഓപ്ഷനുകളുള്ള ബോണ്ടുകൾ - ബോണ്ടിന്റെ കറൻസി കാലയളവിനുള്ളിൽ ഇഷ്യു ചെയ്യുന്നയാൾക്ക് ബോണ്ട് 'കോൾ' ചെയ്യാനോ ബോണ്ട് തിരികെ വാങ്ങാനോ നിക്ഷേപകന് 'പുട്ട്' ചെയ്യാനോ ഇഷ്യു ചെയ്യുന്നയാൾക്ക് ബോണ്ട് വിൽക്കാനോ കഴിയുന്ന ഒരു ഓപ്ഷനോടെ ഇഷ്യൂ ചെയ്യുന്ന ബോണ്ടുകളാണ് ഇവ.

- • സ്ട്രിപ്സ് - രജിസ്റ്റർ ചെയ്ത പലിശയുടെയും സെക്യൂരിറ്റികളുടെ പ്രിൻസിപ്പലിന്റെയും പ്രത്യേക വ്യാപാരം. സ്ട്രിപ്സ് നിക്ഷേപകരെ യോഗ്യതയുള്ള ട്രഷറി നോട്ടുകളുടെയും ബോണ്ടുകളുടെയും വ്യക്തിഗത പലിശയും പ്രിൻസിപ്പൽ ഘടകങ്ങളും പ്രത്യേക സെക്യൂരിറ്റികളായി കൈവശം വയ്ക്കാനും വ്യാപാരം ചെയ്യാനും അനുവദിക്കുന്നു.

- • സോവറിൻ ഗോൾഡ് ബോണ്ടുകൾ - ഇവ സെക്യൂരിറ്റികളാണ്, അവയുടെ വിലകൾ സ്വർണ്ണത്തിന്റെ ചരക്ക് വിലകളുമായി ബന്ധിപ്പിച്ചിരിക്കുന്നു.

- • മറ്റ് പ്രത്യേക സെക്യൂരിറ്റികൾ ഉദാ: 75% സേവിംഗ്സ് (ടാക്സബിൾ) ബോണ്ടുകൾ, 2018

- • സീറോ-കൂപ്പൺ ബോണ്ടുകൾ – ഈ ബോണ്ടുകൾ തുല്യ വിലയ്ക്ക് റിഡീം ചെയ്യുകയും മുഖവിലയ്ക്ക് കിഴിവ് നൽകുകയും ചെയ്യുന്നു, അതിനാൽ, ഇഷ്യു വിലയും റിഡീംഷൻ വിലയും തമ്മിലുള്ള വ്യത്യാസം നിക്ഷേപകൻ നേടുന്ന വരുമാനമാണ്. ഈ ബോണ്ടുകൾ പുനർനിക്ഷേപ അപകടസാധ്യതയ്ക്ക് വിധേയമല്ലെങ്കിലും പലിശ നിരക്ക് അപകടസാധ്യതകൾക്ക് വിധേയമാണ്, അതുവഴി അവയുടെ വിലകൾ വളരെ അസ്ഥിരമാകുന്നു.

ടാപ്പ് സ്റ്റോക്കുകൾ – ഇവ ഗിൽറ്റ്-എഡ്ജ്ഡ് സെക്യൂരിറ്റികളാണ്, മുൻകൂട്ടി നിശ്ചയിച്ച മാർക്കറ്റ് വില നിലവാരത്തിലെത്തുമ്പോൾ സാവധാനം വിപണിയിലേക്ക് പുറത്തിറക്കുകയും പൂർണ്ണമായും സബ്സ്ക്രൈബ് ചെയ്യപ്പെടാതിരിക്കുകയും ചെയ്യുന്നു. അവ രണ്ട് തരത്തിലാണ് - ഷോർട്ട് ടാപ്പ് സ്റ്റോക്കുകൾ ഷോർട്ട്-ഡേറ്റഡ് സ്റ്റോക്കുകളാണ്, ലോംഗ് ടാപ്പ് സ്റ്റോക്കുകൾ കൂടുതൽ പഴക്കമുള്ള സ്റ്റോക്കുകളാണ്.

ഭാഗികമായി അടച്ചുതീർത്ത സ്റ്റോക്കുകൾ - ഒരു നിശ്ചിത കാലയളവിൽ മുതലിന്റെ മൂലധനം തവണകളായി തിരിച്ചടയ്ക്കുന്ന സ്റ്റോക്കുകളാണിവ. ആദ്യത്തേതിന് ഉടനടി ഫണ്ട് ആവശ്യമില്ലാത്തപ്പോൾ, രണ്ടാമത്തേതിന് പതിവായി ഫണ്ടുകളുടെ ഒഴുക്ക് ഉള്ളപ്പോൾ, സർക്കാരിന്റെയും നിക്ഷേപകരുടെയും ആവശ്യങ്ങൾ നിറവേറ്റുന്നതിനാണിത്.

സംസ്ഥാന വികസന വായ്പകൾ (SDL-കൾ)

പേര് സൂചിപ്പിക്കുന്നത് പോലെ, ഇന്ത്യയിലെ സംസ്ഥാന സർക്കാരുകൾ അവരുടെ പ്രവർത്തനങ്ങൾക്ക് ധനസഹായം നൽകുന്നതിനും ബജറ്റ് ആവശ്യങ്ങൾ നിറവേറ്റുന്നതിനുമായി മാത്രമാണ് SDL-കൾ നൽകുന്നത്. ഈ തരത്തിലുള്ള സർക്കാർ സെക്യൂരിറ്റികൾ തീയതിയുള്ള G-Sec-കൾക്ക് സമാനമാണ്. അവ ഒരേ തിരിച്ചടവ് രീതികളെ പിന്തുണയ്ക്കുകയും വൈവിധ്യമാർന്ന നിക്ഷേപ കാലാവധികൾ ഉൾക്കൊള്ളുകയും ചെയ്യുന്നു. തീയതിയുള്ള G-Sec-കളും SDL-കളും തമ്മിലുള്ള ഒരേയൊരു വ്യത്യാസം, ആദ്യത്തേത് കേന്ദ്ര സർക്കാർ മാത്രമാണ് നൽകുന്നത്, രണ്ടാമത്തേത് ഇന്ത്യയിലെ സംസ്ഥാന സർക്കാരുകൾ മാത്രമാണ് നൽകുന്നത് എന്നതാണ്.

ഉപസംഹാരം

ഇന്ത്യയിൽ നിരവധി വ്യത്യസ്ത തരം ഗവൺമെന്റ് സെക്യൂരിറ്റികൾ ഉള്ളതിനാൽ, നിങ്ങളുടെ പോർട്ട്ഫോളിയോയ്ക്ക് ഏറ്റവും മികച്ച ബദൽ തിരഞ്ഞെടുക്കുന്നത് എളുപ്പമാണ്. ഈ ജി-സെക്കുകൾ തമ്മിലുള്ള പ്രധാന വ്യത്യാസങ്ങളിലൊന്നാണ് നിക്ഷേപ കാലാവധി എന്നതിനാൽ, നിങ്ങളുടെ നിക്ഷേപ സമയക്രമവുമായി ഏറ്റവും യോജിക്കുന്ന ഉൽപ്പന്നം നിങ്ങൾക്ക് തിരഞ്ഞെടുക്കാം. ഉറപ്പായ വരുമാനമോ വരുമാനമോ വാഗ്ദാനം ചെയ്യുന്നതിനൊപ്പം, ഗവൺമെന്റ് സെക്യൂരിറ്റികളിൽ നിക്ഷേപിക്കുന്നത് നിങ്ങളുടെ നിക്ഷേപ പോർട്ട്ഫോളിയോയിലെ അപകടസാധ്യത സന്തുലിതമാക്കാനും സഹായിക്കുന്നു.

ഓൺലൈൻ ഷെയർ ട്രേഡിംഗ് ഇന്ത്യക്കാർ ഓഹരി വിപണിയിൽ നിക്ഷേപിക്കുന്ന രീതിയെ പൂർണ്ണമായി മാറ്റിമറിച്ചിരിക്കുന്നു. ഒരു സ്മാർട്ട്ഫോണോ ലാപ്ടോപ്പോ ഉണ്ടെങ്കിൽ, യാതൊരുവിധ പേപ്പർവർക്കുകളോ ബ്രോക്കറുടെ ഓഫീസ് സന്ദർശനങ്ങളോ ഇല്ലാതെ നിങ്ങൾക്ക് എവിടെ നിന്നും എപ്പോൾ വേണമെങ്കിലും ഓഹരികൾ വാങ്ങാനും വിൽക്കാനും സാധിക്കും. ഏഞ്ചൽ വണ്ണിന്റെ (Angel One) ഓൺലൈൻ ട്രേഡിംഗ് പ്ലാറ്റ്ഫോം നിങ്ങൾക്ക് എൻഎസ്ഇ (NSE), ബിഎസ്ഇ (BSE), എംസിഎക്സ് (MCX), എൻസിഡിഇക്സ് (NCDEX) എന്നിവയിലേക്ക് ഉടനടി പ്രവേശനം നൽകുന്നതോടൊപ്പം, ആധുനിക ചാർട്ടിംഗ് ടൂളുകൾ, തത്സമയ വില വിവരങ്ങൾ, കൃത്രിമബുദ്ധിയാൽ പ്രവർത്തിക്കുന്ന 'ARQ പ്രൈം' (ARQ Prime) നിക്ഷേപ നിർദ്ദേശങ്ങൾ എന്നിവയും ലഭ്യമാക്കുന്നു. നിങ്ങൾ ദീർഘകാലത്തേക്ക് നിക്ഷേപിക്കാൻ ആഗ്രഹിക്കുന്ന ആളായാലും അല്ലെങ്കിൽ സജീവമായി ട്രേഡ് ചെയ്യുന്ന ആളായാലും, ഓൺലൈൻ ഷെയർ ട്രേഡിംഗ് വിപണിയുടെ നിയന്ത്രണം നേരിട്ട് നിങ്ങളുടെ കൈകളിൽ എത്തിക്കുന്നു.