ബോണസ് ഇഷ്യുവും സ്റ്റോക്ക് വിഭജനവും കോർപ്പറേറ്റ് നടപടികളാണ്, അവ ഓഹരികളുടെ എണ്ണം വർദ്ധിപ്പിക്കുകയും അതേസമയം ഓഹരി വില കുറയ്ക്കുകയും ചെയ്യുന്നു, അതേസമയം മൊത്തം നിക്ഷേപ മൂല്യത്തിൽ മാറ്റം വരുത്തുന്നില്ല. രണ്ടും ഓഹരി വില കുറയ്ക്കുകയും പ്രവേശനക്ഷമത മെച്ചപ്പെടുത്തുകയും ചെയ്യുമ്പോൾ, ഉദ്ദേശ്യത്തിന്റെയും സ്വാധീനത്തിന്റെയും കാര്യത്തിൽ അവ വ്യത്യസ്തമായി പ്രവർത്തിക്കുന്നു. ഈ രണ്ട് ആശയങ്ങളും എങ്ങനെ പ്രവർത്തിക്കുന്നുവെന്ന് മനസ്സിലാക്കുന്നത് നിക്ഷേപകരെ ഓഹരി ഉടമകളിലെ മാറ്റങ്ങളെ വ്യാഖ്യാനിക്കാനും മികച്ച നിക്ഷേപ തീരുമാനങ്ങൾ എടുക്കാനും സഹായിക്കുന്നു.

പ്രധാന കാര്യങ്ങൾ

-

ഒരു ബോണസ് ഇഷ്യു കമ്പനിയുടെ റിസർവുകളിൽ നിന്ന് സൗജന്യ ഓഹരികൾ നൽകുന്നു, അതേസമയം ഒരു സ്റ്റോക്ക് വിഭജനം നിലവിലുള്ള ഓഹരികളെ വിഭജിക്കുന്നു.

-

രണ്ട് സാഹചര്യങ്ങളിലും ഓഹരി വില കുറയുന്നു, പക്ഷേ മൊത്തം നിക്ഷേപ മൂല്യം മാറ്റമില്ലാതെ തുടരുന്നു.

-

ബോണസ് ഇഷ്യുകുകളിൽ മുഖവില അതേപടി തുടരുന്നു , പക്ഷേ സ്റ്റോക്ക് വിഭജനത്തിൽ കുറയുന്നു.

-

ബോണസ് ഇഷ്യു കരുതൽ ശേഖരം ഉപയോഗിക്കുന്നു, അതേസമയം സ്റ്റോക്ക് വിഭജനം കരുതൽ ശേഖരത്തെയോ മൂലധനത്തെയോ ബാധിക്കില്ല.

ബോണസ് ഇഷ്യു എന്നാൽ എന്താണ്?

ഒരു കമ്പനി ഒരു നിശ്ചിത അനുപാതത്തിന്റെ അടിസ്ഥാനത്തിൽ, അധിക ചിലവില്ലാതെ നിലവിലുള്ള ഓഹരി ഉടമകൾക്ക് അധിക ഓഹരികൾ നൽകുന്നതിനെയാണ് ബോണസ് ഇഷ്യു എന്ന് പറയുന്നത്. ഈ ഓഹരികൾ കമ്പനിയുടെ സഞ്ചിത കരുതൽ ശേഖരത്തിൽ നിന്നാണ് ഇഷ്യു ചെയ്യുന്നത്, തുടർന്ന് അത് ഓഹരി മൂലധനമായി പരിവർത്തനം ചെയ്യപ്പെടുന്നു.

ഉദാഹരണത്തിന്, 1:1 ബോണസ് ഇഷ്യുവിൽ, ഒരു ഓഹരി ഉടമയ്ക്ക് കൈവശം വച്ചിരിക്കുന്ന ഓരോ ഷെയറിനും ഒരു അധിക ഓഹരി ലഭിക്കും. മൊത്തം ഓഹരികളുടെ എണ്ണം വർദ്ധിക്കുമ്പോൾ, ഓഹരി വില ആനുപാതികമായി മാറുന്നതിനനുസരിച്ച് മൊത്തത്തിലുള്ള നിക്ഷേപ മൂല്യം മാറ്റമില്ലാതെ തുടരുന്നു. കമ്പനികൾ കരുതൽ ധനം മൂലധനമാക്കുന്നതിനും ഓഹരി ലിക്വിഡിറ്റി വർദ്ധിപ്പിക്കുന്നതിനും ബോണസ് ഇഷ്യൂകൾ ഉപയോഗിക്കുന്നു.

|

|

ബോണസ് ഇഷ്യുവിന് മുമ്പ് |

ബോണസ് ഇഷ്യുവിന് ശേഷം |

||||||

|

ബോണസ് ലക്കം |

കൈവശം വച്ചിരിക്കുന്ന ഓഹരികളുടെ എണ്ണം |

ഓഹരി വില |

മുഖവില |

നിക്ഷേപ മൂല്യം |

കൈവശം വച്ചിരിക്കുന്ന ഓഹരികളുടെ എണ്ണം |

ഓഹരി വില |

മുഖവില |

നിക്ഷേപ മൂല്യം |

|

1:1 (Ella) |

100 100 कालिक |

100 100 कालिक |

10 |

10,000 ഡോളർ |

200 മീറ്റർ |

50 മീറ്ററുകൾ |

10 |

10,000 ഡോളർ |

|

1:2 (El 1:2) |

100 100 कालिक |

90 (90) |

10 |

9,000 ഡോളർ |

150 മീറ്റർ |

60 (60) |

10 |

9,000 ഡോളർ |

ബോണസ് ഓഹരികൾ ഇഷ്യു ചെയ്യുന്നതിലൂടെ , ഓരോ ഷെയറിന്റെയും മൂല്യത്തിൽ ആനുപാതികമായ കുറവുണ്ടാകുന്നതിലൂടെ, നിലവിലുള്ള ഷെയറുകളുടെ എണ്ണം വർദ്ധിക്കുന്നു, ഇത് മുകളിലുള്ള പട്ടികയിൽ കാണിച്ചിരിക്കുന്നതുപോലെ വിപണി മൂലധനത്തിൽ മാറ്റമൊന്നും വരുത്തുന്നില്ലെന്ന് ഉറപ്പാക്കുന്നു. എന്നിരുന്നാലും, ഷെയറുകളുടെ മുഖവില മാറ്റമില്ലാതെ തുടരുന്നു.

പല കമ്പനികളും ഡിവിഡന്റുകൾക്ക് പകരമായി ബോണസ് ഇഷ്യൂകളെ കാണുന്നു. ബോണസ് ഇഷ്യൂകളെ കമ്പനിയുടെ മൊത്തം കരുതൽ ശേഖരത്തിൽ നിന്ന് ഓഹരി ഉടമകൾക്ക് നൽകുന്ന പേയ്മെന്റുകളാണ്, അതേസമയം ലാഭവിഹിതം അറ്റാദായത്തിൽ നിന്ന് നൽകുന്നു.

ഡിവിഡന്റുകൾ ഓഹരി ഉടമകൾക്ക് പണമായി നൽകുന്നു, അത് നിങ്ങളുടെ രജിസ്റ്റർ ചെയ്ത ബാങ്ക് അക്കൗണ്ടിലേക്ക് (നിങ്ങളുടെ ഡീമാറ്റ് അക്കൗണ്ടുമായി ബന്ധിപ്പിച്ചിരിക്കുന്നു ) ക്രെഡിറ്റ് ചെയ്യുന്നു, അതേസമയം ബോണസ് ഇഷ്യൂകൾ അധിക ഷെയറുകളായി നൽകുന്നു. തൽഫലമായി, ഇത് നിക്ഷേപകരുടെ താൽപ്പര്യം വർദ്ധിപ്പിച്ചേക്കാം, പക്ഷേ ഇത് സ്റ്റോക്കിന്റെ മൊത്തത്തിലുള്ള മൂല്യം വർദ്ധിപ്പിക്കുന്നില്ല.

എഡിസിഎക്സ്

ബോണസ് ഷെയറുകളുടെ ഗുണങ്ങളും ദോഷങ്ങളും

ബോണസ് ഓഹരികളുടെ ഗുണങ്ങൾ

-

നികുതി ആനുകൂല്യങ്ങൾ

ബോണസ് ഓഹരികൾ സ്വീകരിക്കുന്ന സമയത്ത് നിക്ഷേപകർ സാധാരണയായി നികുതി അടയ്ക്കാറില്ല, പക്ഷേ അവ വിൽക്കുമ്പോൾ നികുതി ബാധകമായേക്കാം. ഉടനടി നികുതി ബാധ്യതകൾ വരുത്താതെ നിക്ഷേപം വർദ്ധിപ്പിക്കാൻ ലക്ഷ്യമിടുന്ന ദീർഘകാല ഓഹരി ഉടമകൾക്ക് ഇത് പ്രത്യേകിച്ചും ആകർഷകമായിരിക്കും. മൂലധന നേട്ടം കണക്കാക്കുന്നതിന്, ബോണസ് ഓഹരികൾ ഏറ്റെടുക്കുന്നതിനുള്ള ചെലവ് ₹0 ആയി കണക്കാക്കുന്നു.

-

നിക്ഷേപ വളർച്ച

ദീർഘകാല നിക്ഷേപകർക്ക്, ഒരു കമ്പനിയിലെ തങ്ങളുടെ ഹോൾഡിംഗ് വർദ്ധിപ്പിക്കുന്നതിന് ബോണസ് ഷെയറുകൾ ഫലപ്രദമായ മാർഗമാണ്. കാലക്രമേണ നിക്ഷേപം വളർത്താൻ ആഗ്രഹിക്കുന്നവർക്ക് ഇത് പ്രത്യേകിച്ചും ഗുണം ചെയ്യും.

-

നിക്ഷേപകരുടെ ആത്മവിശ്വാസം വർദ്ധിപ്പിക്കുന്നു

ബോണസ് ഓഹരികൾ നൽകുന്നത് കമ്പനിയുടെ പ്രകടനത്തെ നല്ല രീതിയിൽ സ്വാധീനിക്കുകയും നിക്ഷേപകരുടെ വികാരത്തെ സ്വാധീനിക്കുകയും ചെയ്തേക്കാം. കമ്പനി തങ്ങളുടെ കരുതൽ ധനം ബിസിനസ് വിപുലീകരണത്തിനായി വീണ്ടും നിക്ഷേപിക്കുന്നുവെന്ന് ഇത് തെളിയിക്കുന്നു, ഇത് ഒരു പോസിറ്റീവ് ഭാവിയെ സൂചിപ്പിക്കുന്നു .

-

ഉയർന്ന ഭാവി ലാഭവിഹിതം

ബോണസ് ഇഷ്യുകളിലൂടെ കൂടുതൽ ഓഹരികൾ കൈവശം വയ്ക്കുന്നത് നിക്ഷേപകർക്ക് ഭാവിയിൽ ഉയർന്ന ലാഭവിഹിതം ലഭിക്കാൻ ഇടയാക്കും, എന്നാൽ കമ്പനി ലാഭവിഹിതം പ്രഖ്യാപിക്കുകയാണെങ്കിൽ.

-

പോസിറ്റീവ് മാർക്കറ്റ് സിഗ്നലുകൾ

ബോണസ് ഓഹരികൾ നൽകുന്നത് ശക്തമായ കരുതൽ ശേഖരത്തിന്റെ ലക്ഷണമായി കണക്കാക്കാം, പക്ഷേ അത് ഭാവി വളർച്ച ഉറപ്പുനൽകുന്നില്ല. ഇത് കമ്പനിയുടെ പ്രശസ്തി മെച്ചപ്പെടുത്തുകയും കൂടുതൽ നിക്ഷേപകരെ ആകർഷിക്കുകയും ചെയ്യും.

ബോണസ് ഷെയറുകളുടെ ദോഷങ്ങൾ

-

വർദ്ധിച്ച അസ്ഥിരത

ബോണസ് ഷെയറുകളുടെ പ്രഖ്യാപനവും ഇഷ്യൂവും വിപണിയിലെ ഊഹാപോഹങ്ങൾക്കും വികാര മാറ്റങ്ങൾക്കും കാരണമാകും, ഇത് ഓഹരി വിലയിലെ ചാഞ്ചാട്ടത്തിന് കാരണമാകും.

-

മൂലധന വിഹിതം

അധിക ഓഹരികൾ അനുവദിക്കുന്നതിൽ നിലവിലുള്ള കരുതൽ ധനം ഓഹരി മൂലധനമാക്കി മാറ്റുന്നതാണ് ഉൾപ്പെടുന്നത്. അല്ലാത്തപക്ഷം ഈ മൂലധന വിഹിതം ഓഹരി ഉടമകൾക്ക് ലാഭവിഹിതമായി വിതരണം ചെയ്യാമായിരുന്നു.

-

മാറ്റമില്ലാത്ത ലാഭം

ഓഹരികളുടെ എണ്ണത്തിൽ വർദ്ധനവുണ്ടായിട്ടും, കമ്പനിയുടെ മൊത്തത്തിലുള്ള ലാഭം മാറ്റമില്ലാതെ തുടരുന്നു. ഇത് ഓരോ ഷെയറിനുമുള്ള വരുമാനത്തിൽ (ഇപിഎസ്) ആനുപാതികമായ കുറവിന് കാരണമാകുന്നു , ഇത് എല്ലാ നിക്ഷേപകർക്കും അനുകൂലമായിരിക്കില്ല.

സ്റ്റോക്ക് സ്പ്ലിറ്റ് എന്താണ്?

ഓഹരികളുടെ ലിക്വിഡിറ്റി വർദ്ധിപ്പിക്കുന്നതിനായി ഒരു കമ്പനി നിലവിലുള്ള ഓഹരികളെ ഒന്നിലധികം ഓഹരികളായി വിഭജിക്കുന്ന ഒരു നടപടിയാണ് ഓഹരി വിഭജനം. ഓഹരി വില ഉയർന്നതായിരിക്കുമ്പോഴാണ് സാധാരണയായി വിഭജനം നടത്തുന്നത്, ഇത് നിക്ഷേപകർക്ക് ഏറ്റെടുക്കാൻ വിലയേറിയതാക്കുന്നു. ഓഹരികളുടെ എണ്ണം കൂടുന്നതിനനുസരിച്ച് ഇത് ഓഹരി വില കുറയ്ക്കുന്നു. ഓഹരി വിഭജനത്തിനുശേഷം സ്ഥാപനത്തിന്റെ മാർക്കറ്റ് കാപും ഓരോ ഓഹരി ഉടമയുടെയും നിക്ഷേപത്തിന്റെ മൂല്യവും മാറ്റമില്ലാതെ തുടരുന്നു.

ബോണസ് ഇഷ്യൂകളെപ്പോലെ, വിലയും അനുപാതം അനുസരിച്ച് കുറയുന്നു. ഉദാഹരണത്തിന്,

|

|

വിഭജിക്കുന്നതിന് മുമ്പ് |

വിഭജനത്തിനുശേഷം |

||||||

|

ഓഹരി വിഭജനം |

കൈവശം വച്ചിരിക്കുന്ന ഓഹരികളുടെ എണ്ണം |

ഓഹരി വില |

മുഖവില |

നിക്ഷേപ മൂല്യം |

കൈവശം വച്ചിരിക്കുന്ന ഓഹരികളുടെ എണ്ണം |

ഓഹരി വില |

മുഖവില |

നിക്ഷേപ മൂല്യം |

|

1:2 (El 1:2) |

10 |

900 अनिक |

10 |

9000 ഡോളർ |

20 |

450 മീറ്റർ |

5 |

9000 ഡോളർ |

|

1:5 |

10 |

900 अनिक |

10 |

9000 ഡോളർ |

50 മീറ്ററുകൾ |

180 (180) |

2 |

9000 ഡോളർ |

എന്നിരുന്നാലും, ഓഹരി വിഭജനത്തിനനുസരിച്ച് ഓഹരിയുടെ മുഖവില മാറുന്നു . ഒരു ഓഹരിയുടെ മുഖവില ₹10 ഉം, ഓഹരി 1:2 എന്ന അനുപാതത്തിൽ വിഭജിക്കപ്പെട്ടാൽ, ഓഹരി വിഭജനത്തിനു ശേഷമുള്ള ഓഹരിയുടെ മുഖവില ₹5 ആയി മാറുന്നു.

സ്റ്റോക്ക് സ്പ്ലിറ്റിന്റെ ഗുണങ്ങളും ദോഷങ്ങളും

സ്റ്റോക്ക് സ്പ്ലിറ്റിന്റെ ഗുണങ്ങൾ

-

കുടിശ്ശികയുള്ള ഓഹരികളിലെ വർദ്ധനവ്: ഒരു സ്റ്റോക്ക് വിഭജനം മൊത്തം കുടിശ്ശികയുള്ള ഓഹരികളുടെ എണ്ണം ഗണ്യമായി വർദ്ധിപ്പിക്കുന്നു, എന്നിരുന്നാലും കമ്പനിയുടെ മാർക്കറ്റ് ക്യാപിറ്റലൈസേഷൻ അതേപടി തുടരുന്നു. ഇത് കമ്പനിയുടെ മൊത്തത്തിലുള്ള മൂല്യത്തിൽ മാറ്റം വരുത്തുന്നില്ല, പക്ഷേ സ്റ്റോക്കിനെ കൂടുതൽ ആക്സസ് ചെയ്യാൻ സഹായിക്കുന്നു.

-

കുറഞ്ഞ ഓഹരി വില: ഓഹരി വിഭജനം, ഓഹരി വില ആനുപാതികമായി കുറച്ചുകൊണ്ട് വ്യക്തിഗത നിക്ഷേപകർക്ക് ഓഹരി കൂടുതൽ താങ്ങാനാവുന്നതാക്കുന്നു. മുമ്പ് വിലകുറച്ച നിക്ഷേപകരെ ഇത് ആകർഷിക്കും.

-

മെച്ചപ്പെട്ട ലഭ്യത: കുറഞ്ഞ വിലയ്ക്ക് കൂടുതൽ ഓഹരികൾ ലഭ്യമാകുന്നതിനാൽ, ഓഹരികൾ ഏറ്റെടുക്കുന്നതും വിൽക്കുന്നതും എളുപ്പമാണ്. ഈ വർദ്ധിച്ച ലിക്വിഡിറ്റി ചില്ലറ വ്യാപാരികൾക്കും സ്ഥാപന നിക്ഷേപകർക്കും സ്റ്റോക്കിനെ കൂടുതൽ ആകർഷകമാക്കും.

-

ലളിതമായ പോർട്ട്ഫോളിയോ മാനേജ്മെന്റ്: കുറഞ്ഞ ഓഹരി വിലയും ഉയർന്ന ഓഹരി വ്യാപ്തിയും നിക്ഷേപകർക്ക് അവരുടെ പോർട്ട്ഫോളിയോകളെ വൈവിധ്യവൽക്കരിക്കാനും പുനഃസന്തുലിതമാക്കാനും എളുപ്പമാക്കുന്നു. കുറഞ്ഞ വിലയിൽ കൂടുതൽ ഓഹരികൾ നിക്ഷേപങ്ങൾ കൈകാര്യം ചെയ്യുന്നതിൽ വഴക്കം നൽകുന്നു.

-

നേർപ്പിക്കൽ ഒഴിവാക്കൽ: ഒരു സ്റ്റോക്ക് വിഭജനത്തിൽ പുതിയ ഓഹരികൾ ഇഷ്യു ചെയ്യുന്നില്ല, കൂടാതെ നിലവിലുള്ള ഓഹരി ഉടമകളുടെ ഉടമസ്ഥാവകാശ ശതമാനം നിലനിർത്തുകയും ചെയ്യുന്നു.

സ്റ്റോക്ക് സ്പ്ലിറ്റിന്റെ ദോഷങ്ങൾ

-

ചെലവും നിയന്ത്രണ പാലനവും: ഒരു സ്റ്റോക്ക് വിഭജനം നടത്തുന്നതിന് ബാധകമായ നിയന്ത്രണങ്ങൾക്ക് കീഴിലുള്ള നടപടിക്രമപരവും അനുസരണ ആവശ്യകതകളും ഉൾപ്പെടുന്നു. ഇത് കമ്പനിക്ക് വിഭവശേഷി ആവശ്യമുള്ള ഒരു പ്രക്രിയയായിരിക്കാം.

-

കമ്പനി മൂല്യത്തിൽ യാതൊരു സ്വാധീനവുമില്ല: ഒരു ഓഹരി വിഭജനം കമ്പനിയുടെ അടിസ്ഥാന സ്ഥാനത്തെ ബാധിക്കില്ല. ഇത് ഒരു ആന്തരിക മൂല്യവും ചേർക്കുന്നില്ല, കൂടാതെ ഷെയറുകളുടെ എണ്ണത്തിലും അവയുടെ വിലയിലും വരുത്തുന്ന ഒരു അക്കൗണ്ടിംഗ് ക്രമീകരണം മാത്രമാണ്.

-

വർദ്ധിച്ച അസ്ഥിരതയ്ക്കുള്ള സാധ്യത: വിഭജനത്തിനു ശേഷമുള്ള പുതിയതും കുറഞ്ഞതുമായ ഓഹരി വില കൂടുതൽ നിക്ഷേപകരെ ആകർഷിച്ചേക്കാം, ഇത് സ്റ്റോക്കിന്റെ ലഭ്യത വർദ്ധിപ്പിക്കും. കൂടുതൽ നിക്ഷേപകർ സ്റ്റോക്ക് വാങ്ങുകയും വിൽക്കുകയും ചെയ്യുന്നതിനാൽ ഈ ഒഴുക്ക് ഉയർന്ന അസ്ഥിരതയിലേക്ക് നയിച്ചേക്കാം .

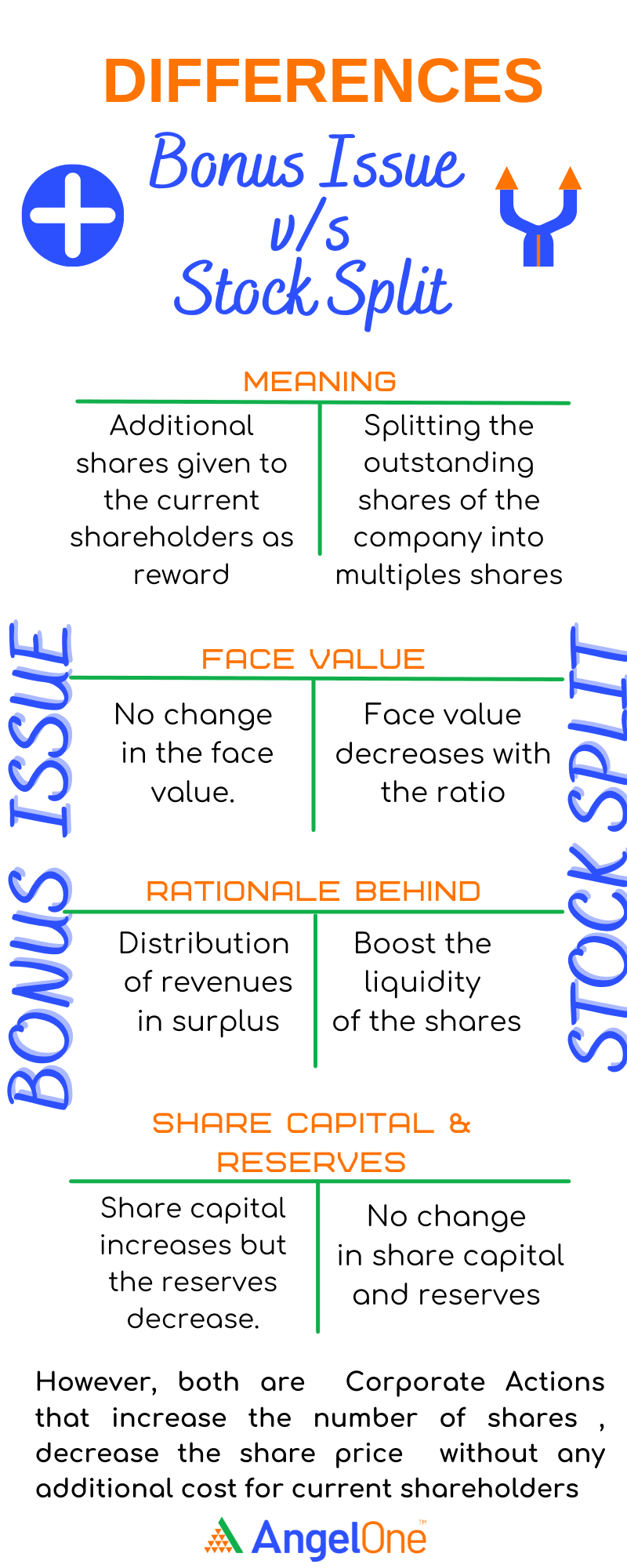

ബോണസ് ഇഷ്യുവും സ്റ്റോക്ക് വിഭജനവും തമ്മിലുള്ള വ്യത്യാസങ്ങൾ

ബോണസ് ഷെയറും സ്റ്റോക്ക് വിഭജനവും തമ്മിലുള്ള വ്യത്യാസം, ഷെയറുകൾ എങ്ങനെ ഇഷ്യു ചെയ്യുന്നു, മുഖവിലയിലുള്ള അവയുടെ സ്വാധീനം, കമ്പനി കരുതൽ ധനം എങ്ങനെ കൈകാര്യം ചെയ്യുന്നു എന്നിവയിലാണ്. താഴെയുള്ള പട്ടിക ഈ വ്യത്യാസങ്ങൾ ലളിതമായി വിശദീകരിക്കുന്നു:

|

അടിസ്ഥാനം |

ബോണസ് ലക്കം |

ഓഹരി വിഭജനം |

|

അർത്ഥം |

നിലവിലുള്ള ഓഹരി ഉടമകൾക്ക് ഒരു നിശ്ചിത അനുപാതത്തിൽ അധിക ഓഹരികൾ സൗജന്യമായി നൽകുന്നു. |

നിലവിലുള്ള ഓഹരികൾ പുതിയ ഓഹരികൾ ഇഷ്യു ചെയ്യാതെ ഒന്നിലധികം ഓഹരികളായി വിഭജിക്കപ്പെടുന്നു. |

|

മുഖവില |

ബോണസ് ഇഷ്യുവിന് ശേഷവും മാറ്റമില്ലാതെ തുടരുന്നു. |

വിഭജന അനുപാതം അനുസരിച്ച് കുറയ്ക്കുന്നു (ഉദാഹരണത്തിന്, 1:10 വിഭജനത്തിൽ ₹10 മുതൽ ₹1 വരെ). |

|

ഉദ്ദേശ്യം |

ഓഹരി ഉടമകൾക്ക് പ്രതിഫലം നൽകുന്നതിനും കമ്പനി കരുതൽ ധനം മൂലധനമാക്കുന്നതിനും ഉപയോഗിക്കുന്നു. |

ഓഹരികൾ കൂടുതൽ താങ്ങാനാവുന്നതാക്കി മാറ്റുന്നതിനും ലിക്വിഡിറ്റി മെച്ചപ്പെടുത്തുന്നതിനും ഉപയോഗിക്കുന്നു. |

|

കമ്പനി കരുതൽ ധനം |

ഓഹരി മൂലധനമായി മാറ്റപ്പെടുമ്പോൾ കരുതൽ ധനം കുറയുന്നു . |

കരുതൽ ശേഖരത്തിലോ ഓഹരി മൂലധനത്തിലോ യാതൊരു സ്വാധീനവുമില്ല. |

|

ഓഹരി വിലയിലുള്ള ആഘാതം |

ബോണസ് ഇഷ്യുവിന് ശേഷം ഓഹരി വില ആനുപാതികമായി കുറയുന്നു. |

വിഭജന അനുപാതത്തെ അടിസ്ഥാനമാക്കി ഓഹരി വില കുറയുന്നു. |

|

നിക്ഷേപ മൂല്യം |

മൊത്തം നിക്ഷേപ മൂല്യം മാറ്റമില്ലാതെ തുടരുന്നു. |

മൊത്തം നിക്ഷേപ മൂല്യം മാറ്റമില്ലാതെ തുടരുന്നു. |

ബോണസും വിഭജനവും തമ്മിലുള്ള വ്യത്യാസം വ്യക്തമായി മനസ്സിലാക്കാൻ ഈ താരതമ്യം സഹായിക്കുന്നു, പ്രത്യേകിച്ച് അവയുടെ ഉദ്ദേശ്യത്തിന്റെയും സാമ്പത്തിക സ്വാധീനത്തിന്റെയും കാര്യത്തിൽ.

ബോണസ് ഇഷ്യൂകളും സ്റ്റോക്ക് സ്പ്ലിറ്റുകളും നിങ്ങൾ എന്തിന് ശ്രദ്ധിക്കേണ്ടത്?

നിങ്ങൾക്ക് കൂടുതൽ ഓഹരികൾ ലഭിക്കുന്നതിനാൽ ബോണസ് ഇഷ്യൂകളും ഓഹരി വിഭജനവും പ്രയോജനകരമായി തോന്നിയേക്കാം, പക്ഷേ അവ നിങ്ങളുടെ മൊത്തം നിക്ഷേപ മൂല്യം സ്വയം വർദ്ധിപ്പിക്കുന്നില്ല. എന്നിരുന്നാലും, നിക്ഷേപകർക്ക് അവ ഒരു പ്രധാന പങ്ക് വഹിക്കുന്നു.

-

വിപണി ധാരണ

കുറഞ്ഞ ഓഹരി വില ഓഹരികൾ കൂടുതൽ താങ്ങാനാവുന്ന വിലയ്ക്ക് ലഭ്യമാകുമെന്ന് തോന്നിപ്പിക്കും, ഇത് കൂടുതൽ വാങ്ങുന്നവരെ ആകർഷിക്കും.

-

മെച്ചപ്പെട്ട ദ്രവ്യത

ഓഹരികളുടെ എണ്ണത്തിലുള്ള വർദ്ധനവ് വിപണിയിൽ വ്യാപാരം എളുപ്പമാക്കുന്നു.

-

ബിസിനസ് സിഗ്നൽ

ബോണസ് ഇഷ്യൂകൾ പലപ്പോഴും ശക്തമായ കരുതൽ ശേഖരത്തെ സൂചിപ്പിക്കുന്നു, അതേസമയം ഓഹരി വിഭജനം സാധാരണയായി നിക്ഷേപക പങ്കാളിത്തം വർദ്ധിപ്പിക്കാൻ ലക്ഷ്യമിടുന്നു.

-

നികുതി ചികിത്സ

ബോണസ് ഓഹരികൾക്കും ഓഹരി വിഭജനങ്ങൾക്കും അവ സ്വീകരിക്കുന്ന സമയത്ത് നികുതി ചുമത്തില്ല. ഈ ഓഹരികൾ വിൽക്കുമ്പോൾ മാത്രമേ നികുതി ബാധ്യതയുള്ളൂ, കൂടാതെ ലാഭത്തെ മൂലധന നേട്ടമായി തരംതിരിക്കുന്നു.

ബോണസ് ഷെയറുകളിൽ നിന്ന് വ്യത്യസ്തമായി, ഓഹരി വിഭജനത്തിൽ ഏറ്റെടുക്കൽ ചെലവിന് ആനുപാതികമായ ക്രമീകരണം ഉൾപ്പെടുന്നു, നികുതി ആവശ്യങ്ങൾക്കായി പൂജ്യം ഏറ്റെടുക്കൽ ചെലവുള്ളതും LTCG അല്ലെങ്കിൽ STCG ആയി നികുതി ചുമത്തുന്നതുമായ ബോണസ് ഷെയറുകളിൽ നിന്ന് വ്യത്യസ്തമായി.

ഹോൾഡിംഗ് കാലയളവ് 12 മാസത്തിൽ കൂടുതലാണെങ്കിൽ, നേട്ടങ്ങൾക്ക് 12.5% LTCG ആയി നികുതി ചുമത്തും, കൂടാതെ നേട്ടങ്ങൾ ₹1.25 ലക്ഷം കവിയുകയും ചെയ്യുന്നുവെങ്കിൽ, നേട്ടങ്ങൾക്ക് STCG ആയി കണക്കാക്കുകയും 20% നികുതി ചുമത്തുകയും ചെയ്യും.

തീരുമാനം

ബോണസും വിഭജനവും തമ്മിലുള്ള വ്യത്യാസം മനസ്സിലാക്കുന്നത് നിക്ഷേപകരെ കോർപ്പറേറ്റ് പ്രവർത്തനങ്ങൾ അവരുടെ ഹോൾഡിംഗുകളെ എങ്ങനെ ബാധിക്കുന്നുവെന്ന് വ്യാഖ്യാനിക്കാൻ സഹായിക്കുന്നു. രണ്ടും ഷെയറുകളുടെ എണ്ണം വർദ്ധിപ്പിക്കുകയും ഓഹരി വില കുറയ്ക്കുകയും ചെയ്യുന്നു, പക്ഷേ അവ മൊത്തത്തിലുള്ള നിക്ഷേപ മൂല്യത്തിൽ മാറ്റം വരുത്തുന്നില്ല.

ഒരു ബോണസ് ഇഷ്യുവിൽ കമ്പനി കരുതൽ ധനം ഓഹരി മൂലധനമാക്കി മാറ്റുന്നത് ഉൾപ്പെടുന്നു, അതേസമയം ഒരു സ്റ്റോക്ക് വിഭജനം നിലവിലുള്ള ഓഹരികളെ മുഖവില കുറച്ചുകൊണ്ട് വിഭജിക്കുക മാത്രമാണ് ചെയ്യുന്നത്. ഈ നടപടികൾ പ്രധാനമായും വിപണിയിലെ പണലഭ്യതയും പ്രവേശനക്ഷമതയും മെച്ചപ്പെടുത്തുന്നു. അവ എങ്ങനെ പ്രവർത്തിക്കുന്നുവെന്ന് അറിയുന്നത് നിക്ഷേപകർക്ക് അവരുടെ സ്വാധീനം നന്നായി വിലയിരുത്താനും അറിവുള്ള നിക്ഷേപ തീരുമാനങ്ങൾ എടുക്കാനും അനുവദിക്കുന്നു.