தேசிய சேமிப்பு சான்றிதழ் திட்டம் அனைத்து இந்திய அஞ்சல் நிலையங்களிலும் எளிதில் கிடைக்கிறது மற்றும் மத்திய அரசின் ஆதரவைப் பெறுகிறது. அதன் முக்கிய நோக்கம் சிறிய மற்றும் நடுத்தர அளவிலான சேமிப்புகளை ஊக்குவிப்பதுடன் வரி நன்மைகளை வழங்குவதாகும். இந்த முதலீட்டு திட்டத்தை முழுமையாகப் புரிந்துகொள்ள இந்த கட்டுரையை ஆராயுங்கள்.

யார் NSC-ல் (National Savings Certificate) முதலீடு செய்ய வேண்டும்?

பாதுகாப்பான முதலீட்டை நாடுபவர்களுக்கு, தேசிய சேமிப்பு சான்றிதழ் ஒரு ஈர்க்கக்கூடிய தேர்வாகும். இது நிலையான வட்டி வருவாய் மற்றும் வரி சேமிப்புகளை வழங்குகிறது, ஆனால் அதன் நிலையான வருமான தன்மையால் அதிக வருமானத்தை வாக்குறுதி அளிக்காது. NSC முதன்மையாக தனிநபர்களுக்காக வடிவமைக்கப்பட்டுள்ளது. இது அறக்கட்டளைகள், இந்து பிரிவினை குடும்பங்கள், NRIs அல்லது தனியார் மற்றும் பொது வரையறுக்கப்பட்ட நிறுவனங்களுக்கு திறந்ததல்ல. முக்கிய தகுதி அளவுகோல்கள் இந்திய குடிமகனாக இருப்பது, வயது வரம்புகள் இல்லாதது மற்றும் பெரியவர்கள் சிறார்களுக்காக அல்லது மற்றொரு நபருடன் இணைந்து NSC வாங்கும் திறன் ஆகியவற்றை உள்ளடக்கியவை.

NSC-ன் நன்மைகள்

NSC-ன் சில முக்கிய நன்மைகளை ஆராய்வோம்:

- நிலையான வட்டி விகிதம்: NSC ஒரு நிலையான ஆண்டு வட்டி விகிதத்தை வழங்குகிறது, தற்போதைய விகிதம் 6.8%, இது நம்பகமான வருவாய் ஆதாரத்தை உறுதிசெய்கிறது.

- முதிர்ச்சி காலம்: 10 ஆண்டு விருப்பத்தை நிறுத்தியதிலிருந்து NSC-க்கு 5 ஆண்டு முதிர்ச்சி காலம் உள்ளது.

- அணுகல்: முதிர்ச்சி அல்லது வட்டி பாதிக்கப்படாமல் நபர்கள் அல்லது அஞ்சல் நிலையங்களுக்கு இடையே NSC-ஐ எளிதாக வாங்க, மாற்ற அல்லது மாறலாம்.

- நெகிழ்வான முதலீடு: ₹100 வரை குறைந்த அளவில் முதலீடு செய்யவும், மேல் வரம்பு இல்லாமல், முதலீட்டு நெகிழ்வுத்தன்மையை வழங்குகிறது.

- வரி சேமிப்பு: NSC ஆண்டுக்கு ₹1.5 லட்சம் வரை வரி கழிவுகளுக்கு தகுதி பெறுகிறது, வரி நன்மைகளை வழங்குகிறது.

- கூட்டு வட்டி: வட்டி ஆண்டுதோறும் கூட்டு வட்டி பெறுகிறது ஆனால் முதிர்ச்சியில் மட்டுமே செலுத்தப்படுகிறது.

- முதிர்ச்சிக்கு முன் திரும்புதல்: முதலீட்டாளரின் மரணம் அல்லது நீதிமன்ற உத்தரவு காரணமாக சாத்தியம்.

- முதிர்ச்சி செலுத்துதல்: TDS இல்லாமல் முழு தொகையை முதிர்ச்சியில் பெறுங்கள்; வரி ITR தாக்கல் செய்யும் போது அல்லது முன்கூட்டியே செலுத்த வேண்டும்.

- கடன் வசதி: வங்கிகள் மற்றும் NBFCகளிடமிருந்து கடன்களுக்கு அடமானமாக ஏற்றுக்கொள்ளப்படுகிறது.

- நியமன விருப்பம்: முதலீட்டாளரின் மரணத்தின் போது குடும்ப உறுப்பினரை, சிறார்களை உள்ளடக்கிய நியமனம் செய்ய அனுமதிக்கிறது.

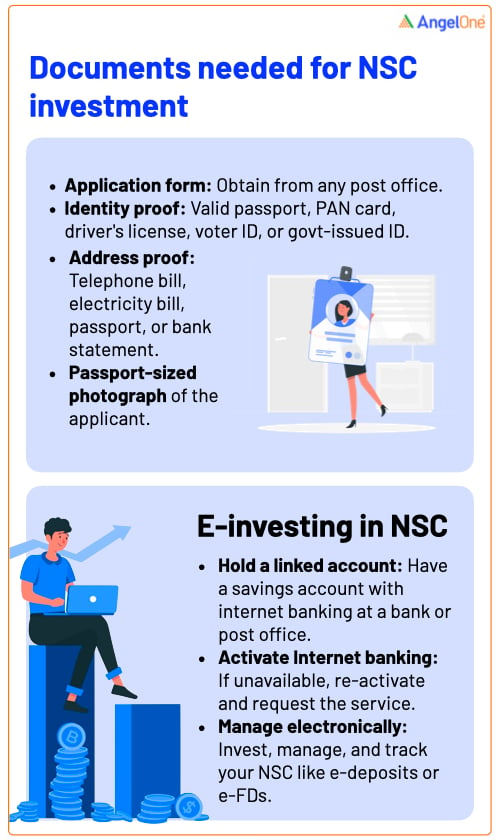

NSC-க்கு தேவையான ஆவணங்கள்

NSC திட்டத்தில் முதலீடு செய்ய, நீங்கள் பின்வரும் ஆவணங்களை தயார் வைத்திருக்க வேண்டும்:

NSC திட்டத்தில் முதலீடு செய்ய, நீங்கள் பின்வரும் ஆவணங்களை தயார் வைத்திருக்க வேண்டும்:

- தேசிய சேமிப்பு சான்றிதழ் விண்ணப்ப படிவம்.

- அடையாள ஆதாரம், உதாரணமாக பாஸ்போர்ட், PAN அட்டை, ஓட்டுநர் உரிமம், வாக்காளர் அடையாள அட்டை அல்லது எந்த அரசாங்கத்தால் வழங்கப்பட்ட அடையாள அட்டையும்.

- வசதி ஆதாரம், உதாரணமாக தொலைபேசி பில், மின்சார பில், பாஸ்போர்ட் அல்லது வங்கி அறிக்கை.

- விண்ணப்பதாரரின் பாஸ்போர்ட் அளவிலான புகைப்படம்.

மின்னணு முறையில் NSC-ல் முதலீடு செய்வது எப்படி?

வங்கி அல்லது அஞ்சல் நிலைய கணக்கை வைத்திருக்கும் நபர்கள் NSC திட்டத்தில் மின்னணு முதலீட்டைத் தேர்ந்தெடுக்கலாம். இதற்காக, உங்கள் சேமிப்பு கணக்கிற்கு இணைய வங்கி வசதி இயக்கப்பட்டிருக்க வேண்டும். உங்கள் சேமிப்பு கணக்கில் இந்த அம்சம் இல்லாவிட்டால், அதை மீண்டும் செயல்படுத்தி இணைய வங்கி வசதியை கோரலாம். இது e-மீள்நிறுவல் வைப்பு அல்லது e-FD போன்றவற்றை மின்னணுவாக உங்கள் தேசிய சேமிப்பு சான்றிதழை வசதியாக நிர்வகிக்க அனுமதிக்கும்.

பாஸ்புக் முறையில் முதலீடு செய்வது

நீங்கள் ஆன்லைன் முறையைப் பயன்படுத்த விரும்பாவிட்டால், பாஸ்புக் முறையைப் பயன்படுத்தி தேசிய சேமிப்பு சான்றிதழில் முதலீடு செய்யலாம். வங்கி பாஸ்புக் போன்றே, அனைத்து பரிவர்த்தனைகளும் NSC பாஸ்புக்கில் பதிவு செய்யப்படுகின்றன, இது கையேடு அல்லது மின்னணுவாக செய்யப்படலாம். பாஸ்புக்கில் அங்கீகரிக்கப்பட்ட நபர்களின் உடல் கையொப்பம் அடங்கும். மின்னணு முறைக்கு மாற முடிவு செய்தால், பாஸ்புக் பக்கங்கள் ரத்து செய்யப்படும், மேலும் அதிகாரிகளால் பாஸ்புக் சேகரிக்கப்பட்டு அகற்றப்படும். அஞ்சல் நிலையம் அல்லது வங்கி கிளை உங்கள் பாஸ்புக் ரசீதுகளைவும் கையாளும். உங்கள் உடல் NSC-ஐ இழந்தால், உங்கள் பழைய தேசிய சேமிப்பு சான்றிதழ் எண் குறிப்பிடப்பட்ட முன்பதிவான NSC அல்லது பாஸ்புக் கிடைக்கும்.

NSC முதலீட்டுக்கான வரி நன்மைகள்

அஞ்சல் நிலையங்களில் ₹1.5 லட்சம் வரை NSC-ல் முதலீடுகள் வரி தள்ளுபடி வழங்குகின்றன. சம்பாதிக்கப்பட்ட வட்டி முதன்மை தொகையில் மீண்டும் முதலீடு செய்யப்படுகிறது, இது வரி நன்மைக்கு தகுதி பெறுவதை உறுதிசெய்கிறது. உதாரணமாக, நீங்கள் ₹1,000 NSC வாங்கும்போது முதல் ஆண்டில் ஆரம்ப முதலீட்டில் வரி தள்ளுபடியை கோரலாம். இரண்டாவது ஆண்டில், அந்த ஆண்டின் NSC முதலீட்டில், முதல் ஆண்டில் சம்பாதிக்கப்பட்ட வட்டியுடன் வரி கோரலாம், ஆண்டுதோறும் கூட்டு வட்டி காரணமாக. வருமான வரி மதிப்பீட்டுக்கு தகுதியான ஊதியதாரர்கள் மற்றும் வியாபாரிகள் இருவரும் NSC வரி நன்மைகளை அணுகலாம். NSC-லிருந்து கிடைக்கும் வட்டி "மற்ற ஆதாரங்களிலிருந்து வருமானம்" என வகைப்படுத்தப்படலாம், மேலும் வரி செலுத்த வேண்டிய தொகையை கணக்கிட, NSC வரி கால்குலேட்டரைப் பயன்படுத்தலாம்.

NSC கீழ் முதிர்ச்சிக்கு முன் திரும்புதல் மற்றும் முதிர்ச்சி காலம்

NSC-லிருந்து முதிர்ச்சிக்கு முன் திரும்புதல் பின்வரும் சூழ்நிலைகளில் அனுமதிக்கப்படுகிறது:

- சான்றிதழ் வைத்திருப்பவரின் மரணத்தின் போது.

- சான்றிதழ் பறிமுதல் செய்யப்படும் போது, இருப்பினும், அடமானம் வைக்கப்பட்டவர் அரசு அதிகாரியாக இருக்க வேண்டும்.

- நீதிமன்றம் முதலீட்டுத் தொகையை திரும்பப் பெறலாம் என்று உத்தரவிட்டால்.

திரும்புதல் முதிர்ச்சிக்கு முன்போ அல்லது பிறகோ நடந்தாலும், நீங்கள் பின்வரும் ஆவணங்களை வழங்க வேண்டும்:

- அசல் NSC ஆவணம்.

- NSC பணமளிப்பு படிவம்.

- அடையாள ஆதாரம், உதாரணமாக வாக்காளர் அடையாள அட்டை, ஓட்டுநர் உரிமம், பாஸ்போர்ட் அல்லது சமமானது.

- NSC சிறாருக்காக வாங்கப்பட்டிருந்தால், காவலரின் சான்று அவசியம்.

- சான்றிதழ் வைத்திருப்பவரின் மரணத்தின் போது, நியமிக்கப்பட்டவர் இணைப்பு 1 மற்றும் இணைப்பு 2 படிவங்களை சமர்ப்பித்து முதலீட்டை பணமாக்கலாம்.

முதலீட்டின் ஒரு ஆண்டுக்குள் திரும்புதல் நடந்தால், எந்த வட்டியும் செலுத்தப்படாது, மேலும் முன்கூட்டிய திரும்புதல்களுக்கு அபராத கட்டணம் விதிக்கப்படும். முதிர்ச்சி தொகை காசோலை மூலம் வழங்கப்படும்.

NSC-ஐ மற்ற வரி சேமிப்பு முதலீடுகளுடன் ஒப்பிடுதல்

NSC-ஐ ஒப்பிடும்போது பல்வேறு வரி சேமிப்பு முதலீட்டு விருப்பங்களின் முக்கிய விவரங்கள் இங்கே: பொது ப்ராவிடெண்ட் பண்ட் (PPF): இந்திய அரசால் பிரிவு 80C கீழ் ஆதரிக்கப்படுகிறது, PPF-க்கு 15 ஆண்டு பூட்டல் காலம் உள்ளது. வட்டி விகிதம் நிலையானது மற்றும் வரி இல்லாதது, ஆண்டுக்கு ₹1.5 லட்சம் வரை முதலீடுகளை அனுமதிக்கிறது. நிலையான வைப்பு: 5 ஆண்டு முதிர்ச்சி காலத்துடன், அவை பிரிவு 80C கீழ் வரி விலக்குகளுக்கு தகுதி பெறுகின்றன, ஆனால் வட்டி வரி செலுத்தப்பட வேண்டியது. முன்கூட்டிய திரும்புதல்கள் வரி நன்மைகளை நீக்குகின்றன. ஈக்விட்டி இணைக்கப்பட்ட சேமிப்பு திட்டம் (ELSS): வரி சேமிப்பு மற்றும் சாத்தியமான வருமானங்களுக்கு பிரபலமானது, ELSS முதன்மையாக ஈக்விட்டி பத்திரங்களில் முதலீடு செய்கிறது, அதிக வருமானத்தை வழங்குகிறது. இது 3 ஆண்டு பூட்டல் காலம் கொண்டது, ₹1 லட்சத்திற்குக் குறைவான மூலதன லாபங்கள் மற்றும் ₹1.5 லட்சத்திற்குக் குறைவான வரி இல்லாத முதன்மை முதலீடுகள் உட்பட வரி நன்மைகளை வழங்குகிறது. தேசிய ஓய்வூதிய திட்டம் (NPS): ₹1.5 லட்சம் வரை முதன்மை மீதம் குறைப்புடன் ஒரு முறையான ஓய்வூதிய முதலீடு. ஊதியதாரர்கள் தங்கள் ஊதியத்தின் 10% வரை (பிரிவு 80CCD) பங்களிக்கலாம், அதே நேரத்தில் சுயதொழில் புரிபவர்கள் கூடுதல் ₹50,000 நன்மையை (பிரிவு 80CCD 1B) கோரலாம். முதலீட்டாளர் விருப்பத்தின் அடிப்படையில் NPS ஈக்விட்டி திட்டங்களில் பகுதி மீண்டும் முதலீடு செய்ய அனுமதிக்கிறது.

முடிவு

மொத்தத்தில், தேசிய சேமிப்பு சான்றிதழ் நிலையான வருமானத்துடன் வரி திறமையான, குறைந்த ஆபத்து கொண்ட முதலீட்டு விருப்பமாக செயல்படுகிறது. இது சிறிய முதல் நடுத்தர அளவிலான சேமிப்புகளுக்கும் இந்திய முதலீட்டாளர்களுக்கு வரி நன்மைகளுக்கும் பாதுகாப்பான வழியை வழங்குகிறது.